بازار سرمایهگذاری در بخش مسکن طی ماههای اخیر با ترکیبی از تعدیل قیمت، رشد آهسته اجاره و ثبات نسبی نقدینگی روبهرو بوده است. نسبت قیمت به اجاره (P به R) که در سال ۱۴۰۲ به قله تاریخی ۳۱/۸ رسیده بود، اکنون با کاهش محسوسی در محدوده ۱۷/۹ قرار گرفته است. این نسبت پایینتر از میانگین تاریخی ۱۹ بوده و نشان از فروکش رفتار هیجانی قیمتها و ورود بازار به فاز تعادلی دارد. بررسیها بیانگر این است که روند فعلی مسکن پس از اصلاحهای عمیق ماههای قبل، با تثبیت زیر محدوده مقاومتی ۲,۶۲۹ ریال، درصدد تشکیل کف میانمدت جدید در بازه ۲,۰۷۴ تا ۲,۲۳۶ ریال است.

در تحلیل قبلی نماد ثمسکن، پتانسیل بازگشت قیمت از کف حمایتی مورد ارزیابی قرار گرفت؛ضمن شناسایی تراز ۱,۸۴۰ ریال بهعنوان نقطه چرخش، مسیر صعودی سهم تا محدوده ۲,۹۲۳ ریال پیشبینی شده بود که بازخوانی آن برای درک بهتر ساختار فعلی پیشنهاد میشود.

تحلیل تکنیکال ثمسکن

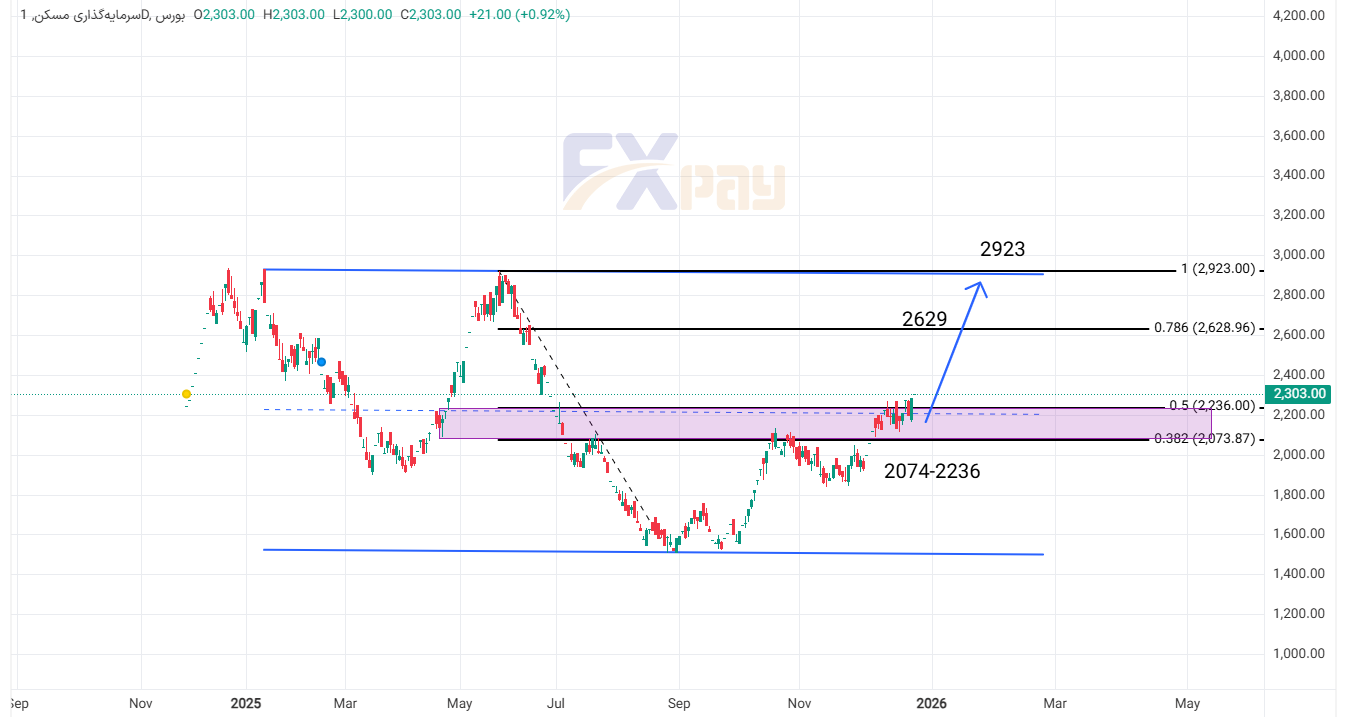

روند قیمتی ثمسکن (سرمایهگذاری مسکن) پس از افت ممتد از قلههای سال گذشته و ثبت کف تاریخی حوالی ۱,۶۰۰ ریال، اکنون با شکست مقاومت میانمدت ۲,۰۷۴ تا ۲,۲۳۶ ریال در حال تأیید تغییر فاز از اصلاحی به صعودی است. تثبیت قیمت بالاتر از تراز اصلاحی ۰/۵ فیبوناچی در ۲,۲۳۶ ریال اولین سیگنال بازگشت خریداران به این نماد محسوب میشود.

ساختار نمودار روزانه بهوضوح نشان میدهد که فشار تقاضا در حال عبور از محدوده مقاومتی ۲,۲۳۶ ریال است؛ در صورت تثبیت این سطح، میتوان انتظار رشد قیمت تا تراز ۰/۷۸۶ فیبوناچی در ۲,۶۲۹ ریال را داشت. در مرحله بعد، هدف نهایی موج صعودی فعلی در محدوده ۲,۹۲۳ ریال (تراز ۱ فیبوناچی) قرار دارد.

در مجموع، با توجه به بهبود متغیرهای فاندامنتال بخش مسکن و کاهش نسبت P به R، این محدوده میتواند نقطه آغاز دورهای از بازدهی تدریجی برای سهام گروه انبوهسازی باشد.

حمایتهای کلیدی

- ۲,۰۷۴ تا ۲,۲۳۶ ریال: مهمترین محدوده حمایتی فعلی بازار که در صورت اصلاح قیمت، انتظار بازگشت تقاضا از این ناحیه وجود دارد. تثبیت بالای این محدوده، نشانه پایداری رالی صعودی است.

- ۱,۹۰۰ ریال: حمایت میانمدت که شکست آن، ساختار کوتاهمدت صعودی را موقتاً تضعیف میکند.

- ۱,۶۰۰ ریال: کف ساختاری و حد حمایت بلندمدت چارت که در صورت فشار فروش گسترده، انتظار واکنش از آن وجود دارد.

سطوح تکنیکالی مهم

- مقاومت اول: محدوده ۲,۶۲۹ ریال که بر اساس فیبوناچی تراز ۰/۷۸۶ بوده و نخستین هدف صعود میانمدت است.

- مقاومت دوم: تراز ۲,۹۲۳ ریال معادل سطح فیبوناچی ۱.۰۰ که در صورت تثبیت قیمت بالای مقاومت اول، هدف بعدی خریداران خواهد بود.

- مقاومت سوم: محدودهی روانی ۳,۰۰۰ ریال که در گذشته نیز واکنشهای متعددی در آن دیده شده و احتمال عرضه بیشتر در این سطح وجود دارد.

در صورت اصلاح از مقاومتهای فوق، قیمت میتواند تا ناحیه ۲,۲۳۶ ریال بازگردد و سپس مجدداً به مسیر رشد بازگردد.

ایده معاملاتی

بر اساس ساختار فعلی نمودار، پیشنهاد میشود:

- نوع موقعیت: خرید پلهای روی اصلاحات تا محدوده ۲,۲۳۶ – ۲,۰۷۴ ریال

- حد ضرر: تثبیت زیر ۲,۰۷۴ ریال

- اهداف قیمتی:

- هدف اول: ۲,۶۲۹ ریال

- هدف دوم: ۲,۹۲۳ ریال

در صورت شکست مقاومت ۲,۹۲۳ ریال، ادامه رشد تا سطوح بالاتر نیز دور از انتظار نیست.

نمودار ثمسکن در تایمفریم روزانه

تحلیل فاندامنتال ثمسکن

نسبت قیمت به اجاره؛ دماسنج اساسی بازار مسکن

روند نزولی نسبت P به R در بازار آپارتمانهای تهران از ۳۱/۸ در سال ۱۳۹۹ به عدد ۱۷/۹ در سال جاری، نشانگر تخلیه فشار تورمی و رسیدن قیمتها به محدوده تعادلی است. این داده بهوضوح بیان میکند که بازار از وضعیت «قرمز» و پرحرارت چند سال اخیر خارج شده و وارد ناحیه «سبز تعادلی» شده است. در حقیقت، کاهش این نسبت همزمان با رشد تدریجی اجارهبها و ثبات قیمت واحدهای نوساز اتفاق افتاده است.

تغییر جهت سرمایهگذاری و بازگشت اعتماد

در ماههای اخیر، کاهش شیب رشد نقدینگی و ثبات اقتصادی باعث شده تا سرمایهگذاران از رفتارهای هیجانی به تصمیمهای تحلیلیتر تغییر مسیر دهند. بازگشت توجه به گروه انبوهسازی در بورس، بازتابی از این تغییر رفتار است؛ زیرا شاخص سهام این گروه عمدتاً از بازدهی معاملات زمین و ساختمان تبعیت میکند.

تحولات مالی بخش انبوهسازی

از نظر بنیادی، افزایش تدریجی نرخ سود تسهیلات ساخت تا حدود ۲۳ درصد، فشار موقتی بر حاشیه سود شرکتهای انبوهساز ایجاد کرده بود؛ اما در مقابل، رشد ارزش جایگزینی داراییهای ملکی (بهویژه زمین) موجب افزایش ارزش دارایی خالص شرکتها (NAV) شده است. این موضوع در ترازنامه اغلب شرکتهای زیرمجموعه گروه، از جمله وسمسکن و ثمسکن مشهود است.

تحلیل تورم مسکن و اجاره

بررسی سه دهه گذشته نشان میدهد که تورم میانگین مسکن در ایران ۲۸ درصد و تورم اجاره ۲۶ درصد بوده اما از سال ۱۳۹۷ تاکنون، این اختلاف به بیش از ۱۲ درصد رسیده است. این رشد نامتوازن منجر به افزایش پایدار در نسبت P به R شد که اکنون در حال اصلاح است. تثبیت نرخ تورم عمومی در محدوده ۲۰ تا ۲۵ درصد میتواند این فرآیند تعدیل را کامل کند و فرصت جهش تازهای در قیمتها پدید آورد.

تأثیر سیاستهای پولی و نقدینگی ساختوساز

در صورتی که نرخ رشد پایه پولی در نیمه دوم سال ۱۴۰۴ کنترل شود، انتظار میرود سرمایههای تازه به بخش ساختوساز هدایت شوند. رشد سرمایهگذاری در پروژههای مسکونی بزرگ، موجب کاهش فشار تقاضای خرید در بازار ثانویه و ثبات بیشتر قیمتها در بازه میانمدت میشود.

سناریوهای احتمالی

سناریوی صعودی

در صورت حفظ محدوده حمایتی ۲,۰۷۴ تا ۲,۲۳۶ ریال و تثبیت بالای آن، مسیر حرکت به سوی ۲,۶۲۹ ریال و سپس ۲,۹۲۳ ریال هموار میشود. کاهش نسبت P به R نشانگر پتانسیل رشد تدریجی و منطقی قیمتهاست که میتواند محرک اصلی برای ادامه روند صعودی باشد. هماهنگی میان تورم عمومی و بازده سرمایهگذاری در ساختوساز نیز از این سناریو حمایت میکند.

سناریوی نزولی

در صورتی که قیمت از سطح ۲,۲۳۶ ریال به پایین نفوذ کند و حمایت ۲,۰۷۴ ریال را نیز از دست بدهد، احتمال بازگشت به سطح پایینتر ۱,۹۰۰ ریال وجود دارد. در این حالت، بازار وارد فاز اصلاح زمانی خواهد شد تا دوباره انرژی لازم برای رشد بعدی را فراهم کند.

سناریوی ابطال تحلیل

تثبیت قطعی قیمت زیر ۲,۰۷۴ ریال بهعنوان محدوده فیبوناچی ۰/۳۸۲، تحلیل صعودی را باطل کرده و احتمال بازگشت کامل به محدوده کف ۱,۶۰۰ ریال را تقویت میکند.

نتیجهگیری

در مجموع، تحلیل روند فعلی ثمسکن (بازار سرمایهگذاری مسکن) نشان میدهد که این نماد در فاز تثبیت و آمادهسازی برای صعود جدید قرار دارد. نسبت پایینتر P به R، بیانگر فروکش حباب قیمتی در بازار ملک و آغاز فاز نرمالسازی ارزش داراییهاست. از دید تکنیکالی، حفظ حمایت ۲,۰۷۴ تا ۲,۲۳۶ ریال کلید اصلی تداوم روند صعودی به شمار میآید. شکست این محدوده، ساختار قیمتی را موقتاً وارد فاز اصلاحی میکند؛ با این حال، چشمانداز میانمدت همچنان مثبت است.

ترکیب نشانههای بنیادی، نظیر کاهش نرخ بهره مؤثر، رشد کنترلشده اجارهبها، ثبات اقتصادی و افزایش ارزش دارایی شرکتهای ساختمانی، همگی مؤید ادامهی فاز رو به رشد بازار مسکن هستند. بنابراین، انتظار میرود طی ماههای آینده و در صورت عدم بروز شوک ارزی یا مالی جدید، مسکن و سهام وابسته به بخش انبوهسازی بتوانند بازدهی بالاتر از نرخ تورم ثبت کنند و سطوح ۲,۶۲۹ تا ۲,۹۲۳ ریال را هدف قرار دهند.