بانک مرکزی پاکستان به بانکها اجازه داده است تا برای ارائهدهندگان دارای مجوزِ خدمات داراییهای مجازی حساب باز کنند؛ اقدامی که به سالها محدودیت پایان میدهد و نشاندهنده حرکت به سمت یک چارچوب قانونگذاریشده است.

بانک مرکزی پاکستان به بانکها اجازه داده است تا برای ارائهدهندگان دارای مجوز خدمات داراییهای مجازی (VASPs) و مشتریان آنها حساب بانکی باز کنند. این تصمیم، جایگزینِ ممنوعیت هشتساله در زمینه معامله ارزهای مجازی میشود.

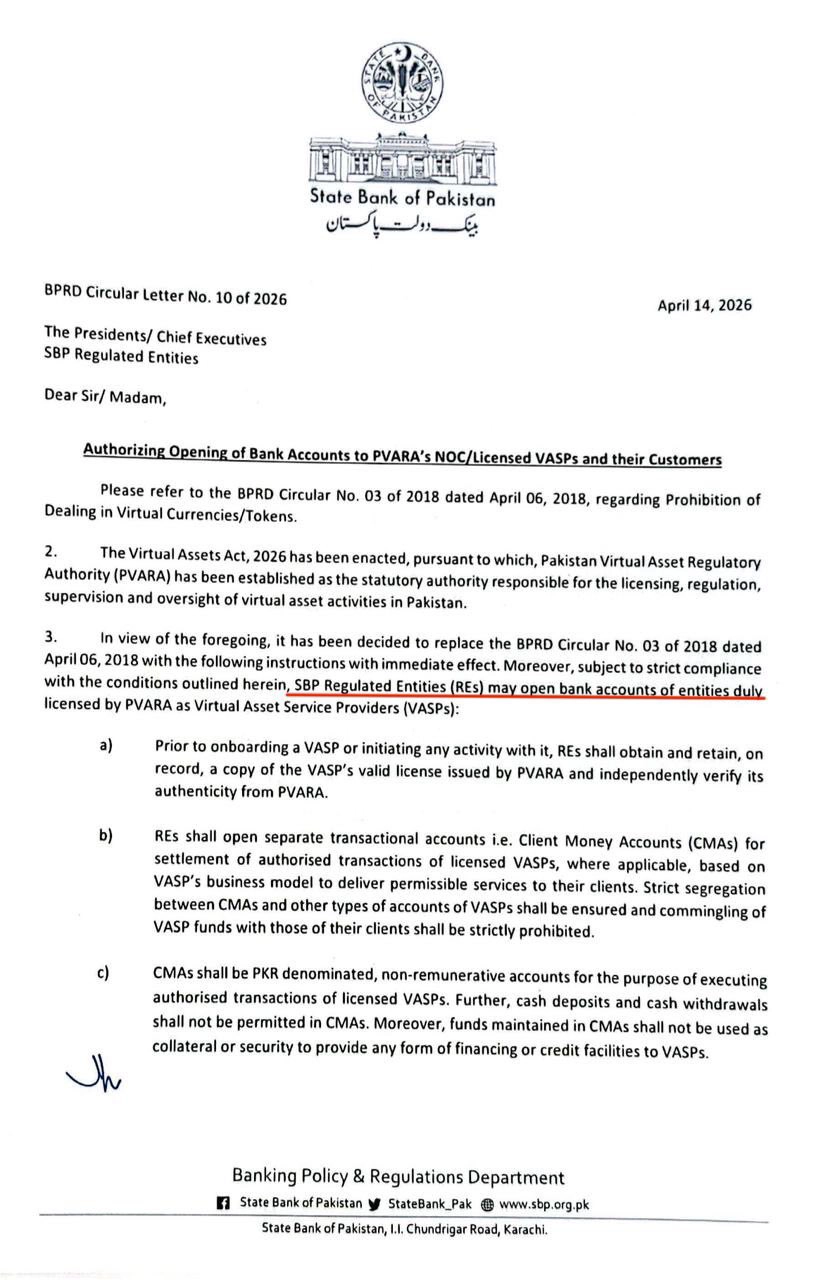

چارچوب نظارتی بانک مرکزی پاکستان برای افتتاح حساب صرافیها

بانک دولتی پاکستان (SBP) در بخشنامهای مورخ ۱۴ آوریل اعلام کرد که نهادهای تحت نظارت میتوانند برای شرکتهایی که از سوی مرجع تنظیمگری داراییهای مجازی پاکستان (PVARA) مجوز دریافت کردهاند، حساب بانکی افتتاح کنند. این مرجع، نهاد قانونیِ مسئول صدور مجوز، قانونگذاری و نظارت بر فعالیتهای مرتبط با داراییهای مجازی در این کشور است.

این اقدام پس از تصویب «قانون داراییهای مجازی سال ۲۰۲۶» توسط پاکستان در ماه مارس صورت میگیرد و نشانگر تغییر رویه به سوی یک چارچوب نظارتی رسمیتر برای داراییهای دیجیتال، پس از سالها محدودیت ناشی از ممنوعیت کامل در سال ۲۰۱۸ است.

مقامات پاکستانی اخیراً رویکرد ساختاریافتهتری را نسبت به این بخش نشان دادهاند که از جمله آنها میتوان به برگزاری جلساتی با صرافیهای بزرگی مانند بایننس (Binance) و اچتیایکس (HTX) در دسامبر ۲۰۲۵ اشاره کرد. این مذاکرات بخشی از تلاشها برای جذب پلتفرمهای معاملاتیِ قانونمند بوده است.

به موازات این امر، پاکستان از طریق تعامل با شرکتهای وابسته به پلتفرم ورلد لیبرتی فایننشال (World Liberty Financial)، زیرساختهای مالی مبتنی بر بلاکچین را نیز بررسی کرده است که شامل بحثهایی پیرامون استفاده از استیبلکوینها برای پرداختهای برونمرزی میشود.

نظارت مستمر بانکها بر تراکنشهای شرکتهای دارایی مجازی

در این بخشنامه آمده است که تحت چارچوب جدید، نهادهای تحت نظارت نباید با استفاده از وجوه خود یا سپردههای مشتریان، در داراییهای مجازی سرمایهگذاری، معامله یا نگهداری کنند و تأکید شده است که نقش بانکها صرفاً محدود به ارائه خدمات بانکی به شرکتهای دارای مجوز است.

بانک دولتی پاکستان افزود که بانکها همچنان مسئولیت رعایت تمامی مقررات قابلاجرای بانک مرکزی، از جمله قوانین مربوط به ارز خارجی را بر عهده دارند و هرگونه توافق با یک ارائهدهنده خدمات داراییهای مجازی، آنها را از این تعهدات مبرا نمیکند.

بانکها موظفاند حسابهای تراکنشی جداگانهای با واحد پول روپیه پاکستان که به عنوان «حسابهای پول مشتری» (CMA) شناخته میشوند، برای تسویه تراکنشهای مجازِ شرکتهای VASP دارای مجوز افتتاح کنند. در این راستا، باید تفکیک دقیقی میان حسابهای CMA و سایر حسابهای VASP وجود داشته باشد و ترکیب کردن وجوه پلتفرمها با داراییهای مشتریان اکیداً ممنوع است.

اخبار مرتبط: چانگپنگ ژائو (CZ): پاکستان با سرعت فعلی ممکن است تا ۵ سال دیگر به یکی از رهبران کریپتو در جهان تبدیل شود.

علاوه بر قوانین موجودِ مربوط به بررسی صلاحیت مشتریان تحت مقررات مبارزه با پولشویی (AML) و مقابله با تأمین مالی تروریسم (CFT) بانک دولتی پاکستان، نهادهای تحت نظارت باید صلاحیت هر VASP را بهطور کامل بررسی کنند، مدلهای پروفایل ریسک مشتریان خود را برای شناسایی خطرات مرتبط با این شرکتها اصلاح نمایند و بر همین اساس، رتبه ریسک ارائهدهندگان خدمات را تعیین کنند.

به بانکها دستور داده شده است تا روابط خود را با این شرکتها بهطور مداوم نظارت کنند و هرگونه تراکنش مشکوک را به واحد نظارت مالی پاکستان گزارش دهند.

بیداری غول اقتصادی جنوب آسیا؛ تحلیل پذیرش کریپتو در پاکستان

تصمیم تاریخی بانک مرکزی پاکستان برای پایان دادن به ممنوعیت هشتساله کریپتو، یک نقطه عطف ژئوپلیتیک و اقتصادی در منطقه جنوب آسیا محسوب میشود. پاکستان با جمعیتی عظیم و اقتصادی که بهشدت به حوالههای ارزی کارگران خارج از کشور (Remittances) وابسته است، یکی از بزرگترین بازارهای بالقوه برای پذیرش جریانهای مالی مبتنی بر بلاکچین به شمار میرود.

این تصمیم نشان میدهد که دولتهای اقتصادهای نوظهور متوجه شدهاند که سیاست «ممنوعیت کامل» نهتنها جلوی خروج سرمایه را نمیگیرد، بلکه اقتصاد زیرزمینی را فربهتر کرده و دولت را از درآمدهای مالیاتی و نظارت بر جریانهای نقدینگی محروم میسازد.

نکته کلیدی و پنهان این گزارش، تعامل پاکستان با پروژههایی نظیر ورلد لیبرتی فایننشال برای استفاده از استیبلکوینهاست. در حالی که کشورهای تحت تحریم یا درگیر تورم بالا در تلاش برای دور زدن سیستم بانکی سنتی هستند، قانونمند شدن کانالهای بانکی برای صرافیها در پاکستان، راه را برای ورود صدها میلیون دلار نقدینگی به صورت قانونی به بازار کریپتو باز میکند.

این رویکردِ دوسویه (محدود کردن سرمایهگذاری مستقیم بانکها اما ارائه خدمات زیرساختی به صرافیها)، دقیقاً مدلی است که میتواند الگو و پیشدرآمدی برای سایر کشورهای منطقه جهت خروج از منطقه خاکستریِ قانونگذاری باشد و کاتالیزور قدرتمندی برای پذیرش سازمانی در آسیا محسوب شود.