تشدید تنشهای ژئوپلیتیکی در خاورمیانه و تاثیر جنگ ایران بر سهام آسیا، باعث خروج قابل توجه سرمایه از بازارهای نوظهور شده است. بر اساس دادههای بازار، تمرکز سرمایهگذاران جهانی بار دیگر به سمت والاستریت و دلار آمریکا به عنوان پناهگاههای امن مالی تغییر جهت داده است.

چرخش جریان نقدینگی؛ چرا بازار آمریکا دوباره جذاب شد؟

شاخص اماسسیآی آسیا و اقیانوسیه (MSCI Asia Pacific) در یک هفته اخیر با افت ۶ درصدی مواجه شد، در حالی که شاخص اساندپی ۵۰۰ (S&P 500) تنها ۰.۱ درصد کاهش را ثبت کرد.

طبق برآورد تحلیلگران، خروج سنگین ۶.۳ میلیارد دلاری سرمایه خارجی از بازار سهام تایوان تنها طی سه روز کاری، نشاندهنده تغییر استراتژی نهادهای مالی و ذخیره سود از رالی اخیر سهام مرتبط با هوش مصنوعی است. با این وجود، شاخص آسیا همچنان با اختلاف ۷ واحد درصد در سال جاری از بازار آمریکا پیشتاز است که این مسئله پتانسیل ادامه روند تخلیه پوزیشنهای متراکم را نشان میدهد.

بررسی تاثیر جنگ ایران بر سهام آسیا در سایه شوک انرژی

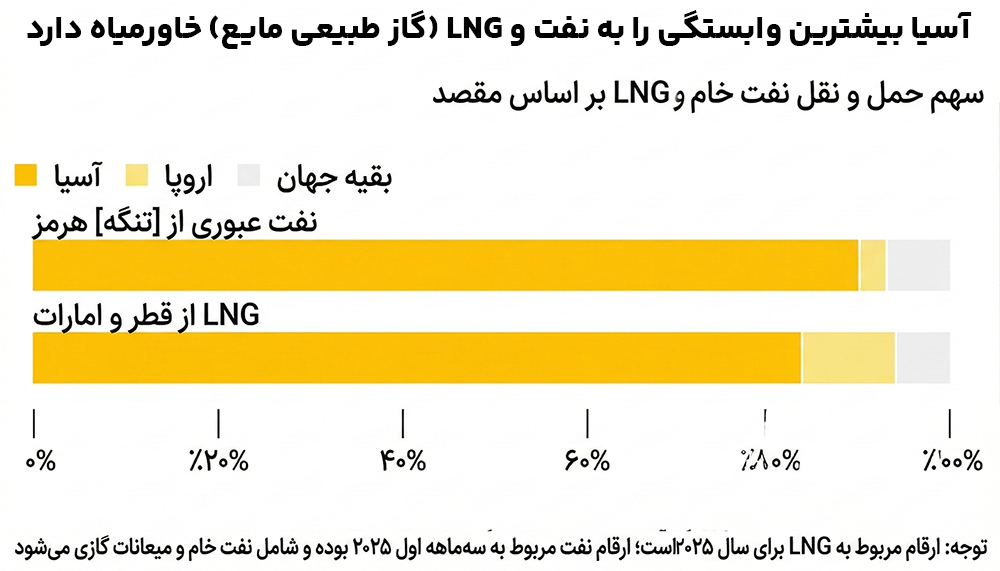

اقتصادهای بزرگ منطقه نظیر چین، هند و اندونزی در صدر فهرست واردکنندگان انرژی جهان قرار دارند. در این میان، ژاپن و کره جنوبی به دلیل تامین بیش از ۶۰ درصد از نیاز نفتی خود از مسیر ترانزیتی تنگه هرمز، در خط مقدم آسیبپذیری قرار گرفتهاند.

طبق گزارش بانک گلدمن ساکس، تداوم جهش ۲۰ درصدی قیمت نفت برنت میتواند سودآوری شرکتهای آسیایی را تا ۲ درصد کاهش دهد.پکن نیز در واکنش به این شرایط، صادرات سوخت پالایشگاههای خود را به حالت تعلیق درآورده است. این در حالی است که ایالات متحده به واسطه تولیدات داخلی انرژی، از این شوک مصونیت نسبی دارد.

پیامدهای کلان برای بازارهای مالی جهانی

واکنشهای اخیر بازار شباهت قابلتوجهی به رفتار سرمایهگذاران در زمان آغاز جنگ اوکراین دارد. بر اساس دادههای کلان، تقویت ارزش دلار آمریکا فشار مضاعفی بر ارزهای محلی منطقه وارد کرده و توانایی بانکهای مرکزی را برای اجرای سیاستهای پولی انبساطی محدود ساخته است.

به عنوان نمونه، فعالان بازار اکنون انتظار دارند بانک مرکزی کره جنوبی طی ۱۲ ماه آینده نرخ بهره را به جای ۲۵ واحد پایه، تا ۵۰ واحد پایه افزایش دهد. این عدم حمایت پولی، چشمانداز درآمدهای شرکتی را تیرهتر کرده است.

سناریوهای احتمالی بازار در کوتاهمدت

با در نظر گرفتن شرایط فاندامنتال و عوامل روانی حاکم بر اقتصاد جهانی، دو مسیر قیمتی برای داراییهای پرریسک منطقه متصور است:

- سناریوی صعودی: در صورت فروکش کردن التهابات و تثبیت زنجیره تامین انرژی، ارزندگی سهام شرکتهای آسیایی و تقاضای ساختاری برای سختافزارهای تکنولوژی میتواند خریداران نهادی را به بازار بازگرداند. کارشناسان موسسه یوبیاس (UBS) معتقدند اصلاح اخیر، بیشتر یک تسویه حساب تکنیکال بوده و بنیاد این شرکتها همچنان قدرتمند است.

- سناریوی نزولی: استمرار اختلال در خطوط کشتیرانی و رشد پایدار قیمت نفت، ریسک وقوع رکود تورمی (Stagflation) را به شدت افزایش میدهد. این وضعیت با افزایش همزمان هزینه تامین سرمایه و کاهش چشمانداز رشد اقتصادی، میتواند فشار فروش را در بازارهای نوظهور تشدید کند.

خلاصه دادههای کلیدی بازار

- افت ۶ درصدی شاخص سهام آسیا و اقیانوسیه در برابر ریزش ناچیز ۰.۱ درصدی بازار آمریکا طی یک هفته.

- خروج ۶.۳ میلیارد دلار نقدینگی از بازار بورس تایوان در کمتر از نیمی از هفته معاملاتی.

- وابستگی حیاتی ژاپن و کره جنوبی به واردات انرژی، با عبور بیش از ۶۰ درصد نفت آنها از تنگه هرمز.

- پیشبینی افت ۲ درصدی سودآوری در منطقه به ازای هر ۲۰ درصد افزایش مداوم قیمت نفت برنت.

- افزایش انتظارات برای انقباض پولی بیشتر؛ رشد پیشبینی افزایش نرخ بهره بانک مرکزی کره جنوبی به ۵۰ واحد پایه.