در نظام اقتصادی هر کشور، مالیات از مهمترین ابزارهای سیاست مالی محسوب میشود. دولتها با دریافت مالیات نهتنها منابع لازم برای اداره امور جاری و سرمایهگذاری در زیرساختها را تأمین میکنند، بلکه این درآمد پایدار را بهعنوان ابزاری برای مدیریت بدهی عمومی و کسری بودجه نیز به کار میگیرند.

زمانی که هزینههای دولت از درآمدهای دیگر، مانند فروش نفت یا عواید صادرات، فراتر رود، مالیات میتواند به جایگزینی قابل اتکا برای جلوگیری از افزایش بدهی و وابستگی به استقراض داخلی یا خارجی تبدیل شود.

ارتباط مستقیم مالیات با بدهی دولت، به نحوه طراحی و اجرای سیاست مالی برمیگردد. افزایش کارایی در جمعآوری مالیات و گسترش پایه مالیاتی، توان بازپرداخت بدهیها را بالا میبرد و فشار کسری بودجه را کاهش میدهد.

برعکس، سیاستهای کاهش مالیات بدون تطبیق هزینهها، میتواند کسری بودجه را عمیقتر کرده و مسیر بدهی را رو به بالا سوق دهد. از این رو، مالیات نقش حلقهای کلیدی در زنجیره تأمین مالی پایدار برای دولت ایفا میکند.

این مقاله، در ادامهی بحث آغاز شده در «بدهی دولت و تأثیر آن بر اقتصاد»، به بررسی نقش مالیات و آثار آن بر تقاضای کل و عرضه کل میپردازد.

تعریف مالیات و انواع آن

مالیات مستقیم

این دسته از مالیاتها بهطور مستقیم از درآمد یا دارایی افراد و شرکتها گرفته میشود. مالیات بر درآمد، مالیات بر سود شرکتها و مالیات بر دارایی (مانند ملکی یا زمینی) از مشهورترین نمونهها هستند.

این مالیاتها رابطه مستقیمی با توان پرداخت مؤدیان دارند و اغلب بار توزیعی آن در سیاستهای بازتوزیع ثروت دیده میشود.

مالیات غیرمستقیم

این نوع مالیات بهطور غیرمستقیم و عمدتاً از طریق مصرف اخذ میشود. مالیات بر ارزش افزوده، مالیات بر کالاها و خدمات، و عوارض واردات و صادرات از مهمترین مواردند.

تفاوت آنها با مالیات مستقیم در این است که به مصرفکننده نهایی منتقل شده و در قیمت کالا و خدمات منعکس میشوند.

مالیاتهای خاص

این مالیاتها هدفگذاری مشخصی دارند؛ مانند مالیات بر آلایندگی محیطزیست، مالیات بر کالاهای لوکس، یا مالیات بر محصولاتی که آثار منفی اجتماعی دارند (مانند دخانیات یا نوشیدنیهای الکلی).

هدف این دسته علاوه بر تأمین درآمد، اصلاح رفتار مصرف و کاهش آثار منفی بر سلامت یا محیطزیست است.

منطق اقتصادی مالیات

چرا دولت مالیات میگیرد؟

مالیات در اصل ابزار قانونی دولت برای تأمین منابع مالی پایدار و غیر وابسته به درآمدهای نوسانی (مثل نفت یا صادرات کالاهای خاص) است.

از دید اقتصاد کلان، مالیات نهتنها بودجه لازم برای اداره کشور را فراهم میکند، بلکه باعث میشود دولت توان مداخله منطقی در چرخههای اقتصادی، سرمایهگذاری در زیرساختها، آموزش، بهداشت و امنیت را داشته باشد.

بدون سیستم کارآمد مالیاتی، دولت مجبور به استقراض یا چاپ پول میشود که میتواند تبعات منفی مانند تورم بالا یا افزایش بدهی را در پی داشته باشد.

پیوند با اهداف بازتوزیع، تخصیص منابع و تثبیت اقتصاد

مالیات در نظامهای مدرن اقتصادی سه کارکرد بنیادین دارد:

1. بازتوزیع ثروت: با دریافت مالیات بیشتر از قشر پردرآمد و تخصیص این درآمد به خدمات اجتماعی یا یارانههای حمایتی، دولت به کاهش شکاف درآمدی کمک میکند.

2. تخصیص منابع: مالیاتهای خاص (مثل مالیات بر کالاهای لوکس یا آلاینده) میتوانند رفتار مصرفی و تولیدی را به سمت اهداف توسعه پایدار هدایت کنند.

3. تثبیت اقتصاد: تغییر نرخ مالیات میتواند به تنظیم تقاضا و کنترل تورم یا رکود کمک کند. کاهش مالیات در شرایط رکود باعث افزایش تقاضا میشود، و افزایش آن در شرایط رونق میتواند جلوی داغ شدن بیش از حد اقتصاد را بگیرد.

تأثیر مالیات بر تقاضای کل

اثر بر درآمد قابلتصرف خانوار

تقاضای کل در اقتصاد (Aggregate Demand) مجموع تقاضای همه بخشها برای کالاها و خدمات است و بخش بزرگی از آن توسط مصرف خانوارها تشکیل میشود.

وقتی دولت مالیات مستقیم بر درآمد یا غیرمستقیم بر مصرف را افزایش میدهد، درآمد قابلتصرف خانوار کاهش مییابد و توان خرید آنها کمتر میشود. این کاهش توان مصرفی مستقیماً تقاضای کل را پایین میآورد.

تغییر الگوی مصرف و پسانداز

افزایش مالیات موجب میشود خانوادهها الگوی خرجکرد خود را تعدیل کنند، به سمت کالاهای ارزانتر بروند یا بخشی از هزینههای مصرفی را به پسانداز یا سرمایهگذاری کوچک تغییر دهند.

برعکس، کاهش مالیات باعث میشود خانوارها احساس ثروتمندتر بودن داشته باشند، مخارج بیشتری انجام دهند و حتی خریدهای غیرضروری افزایش یابد.

مثالها

افزایش نرخ مالیات و کاهش مصرف: در بسیاری از کشورها، افزایش مالیات بر ارزش افزوده (VAT) باعث کاهش فوری فروش کالاهای غیرضروری و افت شاخص خردهفروشی شده است.

کاهش مالیات و تحریک خرید: تجربه آمریکا در دوره رکود ۲۰۰۸ نشان داد که کاهش مالیات بر درآمد طبقات متوسط، تقاضا برای کالاهای بادوام (مثل خودرو و لوازم خانگی) را بهطور مؤثر بالا برد.

تأثیر مالیات بر عرضه کل

تأثیر بر هزینه تولید و قیمت نهایی

عرضه کل (Aggregate Supply) نمایانگر ظرفیت تولید کل اقتصاد در یک سطح معین قیمت است. مالیات میتواند از دو مسیر اصلی بر عرضه کل اثر بگذارد:

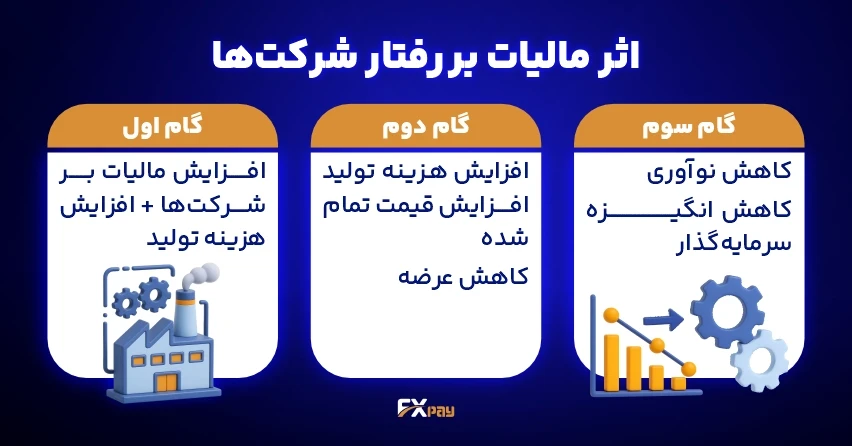

1. افزایش هزینه تولید: مالیات بر شرکتها یا بر نهادههای تولید (مثل انرژی، مواد خام یا زمین) مستقیماً هزینه تولید را بالا میبرد. این افزایش هزینه معمولاً به قیمت نهایی کالاها و خدمات منتقل میشود و بخشی از فشار تورمی را تشکیل میدهد.

2. کاهش حاشیه سود: وقتی مالیات بر سود یا درآمد شرکتها افزایش مییابد، بخشی از سود خالص کاهش پیدا کرده و قدرت سرمایهگذاری مجدد آنها محدود میشود.

نقش در انگیزه سرمایهگذاری و نوآوری

مالیاتهای بالا بر سود یا درآمد میتوانند انگیزه سرمایهگذاری و حتی نوآوری را کاهش دهند، زیرا بازده خالص پروژهها کمتر میشود.

برعکس، کاهش مالیات شرکتی یا ارائه مشوقهای مالیاتی برای تحقیق و توسعه (R&D) میتواند نوسازی خطوط تولید، استفاده از فناوریهای جدید و ورود به بازارهای تازه را تحریک کند. اقتصادهای توسعهیافته معمولاً با بستههای مالیاتی هدفمند، سرمایهگذاری در صنایع استراتژیک را افزایش میدهند.

تفاوت اثر در کوتاهمدت و بلندمدت

کوتاهمدت: افزایش مالیات بر نهادهها یا سود شرکتها ممکن است موجب کاهش تولید و عرضه شود، زیرا بنگاهها سریعاً به شرایط جدید واکنش نشان میدهند و تولید را برای حفظ سود کاهش میدهند.

بلندمدت: اثرات مالیات، بسته به سرمایهگذاری در ظرفیت تولید و نوآوری، میتواند متفاوت باشد. کاهش سرمایهگذاری و کاهش ورود فناوریهای جدید، عرضه بلندمدت را محدود و منحنی عرضه کل بلندمدت (LRAS) را به سمت چپ جابهجا میکند.

تأثیر مالیات بر اقتصاد

مالیات، مثل هزینه ورودی یک باشگاه یا عوارض یک جاده، پولی است که بابت استفاده از امکانات یا تامین هزینههای عمومی پرداخت میکنیم. وقتی دولت مقدار این هزینه را تغییر میدهد، رفتار مردم و شرکتها هم تغییر میکند.

وقتی مالیات بالا میرود:

مردم پول کمتری در اختیار دارند، بنابراین خریدهای غیرضروری یا گرانقیمت را کم میکنند.

شرکتها با هزینهی بیشتری روبهرو میشوند، چون علاوه بر قیمت مواد اولیه یا خدمات، باید مالیات بیشتری بدهند. نتیجه این است که بعضی از آنها تولید را کاهش میدهند یا پروژههای جدید را عقب میاندازند.

این کاهش خرید و سرمایهگذاری، بازار را آرامتر میکند و حتی ممکن است رشد اقتصادی را کمی کندتر کند.

وقتی مالیات پایین میآید:

مردم میتوانند بعد از پرداخت مالیات، پول بیشتری خرج کنند. این باعث رونق در فروشگاهها، رستورانها و خدمات میشود.

شرکتها انگیزه بیشتری پیدا میکنند تا خط تولید جدید راهاندازی کنند یا کارکنان بیشتری استخدام کنند.

جریان پول در بازار سریعتر میشود و کسبوکارها رونق میگیرند.

مثالهای روشن:

1. یک کارگاه تولیدی را تصور کنید که هر ماه باید درصدی از فروش خود را بهعنوان مالیات بدهد. اگر این درصد از ۱۵ به ۲۵ افزایش یابد، مدیر کارگاه شاید مجبور شود قیمت محصولاتش را بالا ببرد یا سفارشهای بزرگ را قبول نکند تا ضرر نکند. این کار در نهایت به کاهش تولید و کمتر شدن خرید مشتریان منجر میشود.

2. برعکس، در دوران رکود اقتصادی، دولت ممکن است مالیات بر درآمد را کاهش دهد. یک فروشنده لوازم خانگی وقتی بداند پول بیشتری در جیب مشتریان مانده، شانس بیشتری برای فروش یخچال یا تلویزیون دارد. از طرف دیگر، خودش هم شاید سرمایهگذاری کند و شعبه جدیدی باز کند.

3. در زندگی روزمره، مثل وقتی که دولت مالیات بر بنزین را کاهش دهد، قیمت سوخت پایین میآید و هزینه حملونقل کم میشود. این باعث میشود تاکسیها و شرکتهای حملونقل خدمات ارزانتر بدهند و مردم راحتتر جابهجا شوند؛ در نتیجه فعالیتهای اقتصادی بیشتری شکل میگیرد.

به این ترتیب تغییر نرخ مالیات میتواند مثل یک ترمز یا پدال گاز برای اقتصاد عمل کند؛ افزایش آن سرعت اقتصاد را کم و کاهشاش سرعت را زیاد میکند.

سیاست مالیاتی در چرخههای اقتصادی

مالیات بهعنوان ابزار ضدچرخهای

یکی از کارکردهای مهم سیاست مالیاتی، استفاده از آن بهعنوان ابزار ضدچرخهای (Countercyclical) در مدیریت نوسانات اقتصادی است. مفهوم ضدچرخهای یعنی سیاستها در جهت مخالف روند جاری اقتصاد عمل کنند تا شدت آن را تعدیل نمایند:

افزایش نرخ مالیات در دوران رونق: وقتی اقتصاد بیش از حد گرم میشود و تقاضا سریع بالا میرود، دولت میتواند نرخ مالیاتها را افزایش دهد تا بخشی از قدرت خرید و سرمایهگذاری کاهش یابد. این کار از فشار تورمی جلوگیری میکند و اقتصاد را به تعادل نزدیکتر میسازد.

کاهش نرخ مالیات در دوران رکود: در شرایطی که تولید کاهش یافته، بیکاری افزایش یافته و تقاضای کل پایین است، کاهش مالیات بر درآمد و شرکتها میتواند مصرف و سرمایهگذاری را تحریک کرده و از فرورفتن بیشتر اقتصاد در رکود جلوگیری کند.

اثر زمانبندی تغییر مالیات بر پایداری اقتصاد

زمانبندی در اجرای تغییرات مالیاتی اهمیت بسیار زیادی دارد. تغییر نرخها یا اجرای مشوقهای مالیاتی باید با ملاحظه تأخیر واکنش اقتصادی (Lag) انجام شود:

تأخیر اجرایی (Implementation Lag): فرآیند تصویب و اجرای قوانین مالیاتی زمانبر است.

تأخیر تأثیر (Impact Lag): تغییر مالیات تا زمانی که در رفتار مصرفکننده یا تولیدکننده منعکس شود، فاصله زمانی دارد.

برنامهریزی دقیق با در نظر گرفتن این تأخیرها میتواند به جلوگیری از اعمال سیاستهای ناهمزمان با شرایط واقعی اقتصاد کمک کند. بهعنوان مثال، کاهش مالیات در شرایطی که اقتصاد تازه وارد مرحله رونق شده، ممکن است فشار تورمی را تقویت کند.

نمونههای بینالمللی و مقایسه با ایران

رویکردهای مالیاتی در اقتصادهای توسعهیافته

کشورهایی مانند آمریکا، آلمان و کانادا معمولاً ترکیب متوازنی از مالیاتهای مستقیم و غیرمستقیم دارند و با سیستمهای پیشرفته جمعآوری مالیات، فرار مالیاتی را به حداقل میرسانند.

این کشورها با استفاده از دادههای بزرگ و پایگاههای اطلاعاتی گسترده، تغییرات ضدچرخهای را سریعتر و دقیقتر اعمال میکنند. همچنین، مشوقهای مالیاتی در حوزههای تحقیق و توسعه، انرژیهای پاک و کسبوکارهای کوچک نقش مهمی در افزایش عرضه کل بلندمدت ایفا میکند.

رویکرد در اقتصادهای نوظهور

در بسیاری از اقتصادهای نوظهور مانند برزیل یا هند، وجود بخش غیررسمی بزرگ و محدودیت در پوشش پایه مالیاتی از چالشهای اساسی است. این کشورها برای مقابله با این مشکلات، اقدام به دیجیتالیکردن فرآیندها، سادهسازی قوانین و افزایش شفافیت کردهاند که بهبود قابل توجهی در درآمدهای مالیاتی داشته است.

مزایا و چالشهای سیاست مالیاتی ایران

مزایا: وجود ظرفیت بالقوه در مالیات بر ارزش افزوده، امکان استفاده از بخش بزرگی از تراکنشهای بانکی برای شناسایی مؤدیان، و تجربه اجرایی نسبی در برخی بخشها.

چالشها:

1. پایه مالیاتی محدود: بخش بزرگی از فعالیتهای اقتصادی در ایران یا مشمول مالیات نیستند یا بهدلیل ضعف شناسایی، از پرداخت آن فرار میکنند.

2. معافیتهای گسترده: معافیتهای مالیاتی در بخشهایی مانند کشاورزی، برخی صنایع و نهادهای خاص باعث محدود شدن درآمد دولت شده است.

3. اقتصاد غیررسمی: حجم بالای معاملات نقدی و فعالیتهای خارج از ساختار رسمی، نظارت بر درآمدها را دشوار میکند.

برای افزایش کارایی سیستم مالیاتی ایران، گسترش پایه مالیاتی، کاهش معافیتهای غیرضروری، و ادغام دادههای اقتصادی در سامانههای هوشمند ضروری است.

تعامل مالیات با شاخصهای دیگر اقتصاد کلان

ارتباط با تورم (انتقال هزینهها به قیمتها)

مالیات، بهویژه بر نهادههای تولید یا بر مصرف، اغلب موجب انتقال هزینههای اضافی به قیمتهای نهایی میشود. وقتی مالیات بر کالا یا خدمات افزایش مییابد، تولیدکننده برای حفظ سود خود بخشی یا کل این مالیات را به قیمت اضافه میکند؛ این فرآیند انتقال مالیات به مصرفکننده یکی از مکانیسمهای ایجاد فشار تورمی در کوتاهمدت است.

اگر مالیاتها در دوران تورم بالا افزایش یابند، فشار قیمتی میتواند تشدید شود؛ در مقابل، کاهش یا حذف برخی مالیاتها موقتاً سرعت تورم را کاهش داده و بار هزینهای بر مصرفکننده را سبک میکند.

تأثیر بر سرمایهگذاری خارجی و نرخ ارز

ساختار و سطح مالیاتها بر جذابیت یک اقتصاد برای سرمایهگذاران خارجی اثر مستقیم دارد. نرخهای مالیاتی بالا، بهویژه بر سود شرکت یا انتقال سرمایه، ممکن است مانع ورود سرمایه خارجی شود و جریان ارزی ورودی را کاهش دهد.

این کاهش میتواند فشار بر نرخ ارز وارد کند و حتی به تضعیف پول ملی منجر شود. از سوی دیگر، سیاستهای مالیاتی شفاف، پیشبینیپذیر، و متعادل، جذابیت سرمایهگذاری را بالا میبرد و ثبات نسبی ارزی ایجاد میکند.

پیوند مستقیم با بدهی دولت

همانطور که در مقاله قبلی توضیح داده شد، درآمد مالیاتی یکی از مهمترین منابع برای مدیریت بدهی عمومی است. مالیات بالا و منظم میتواند کسری بودجه را کاهش دهد و نیاز دولت به استقراض را کم کند.

برعکس، کسری در درآمد مالیاتی یا سیاستهای کاهش گسترده مالیات بدون کاهش مخارج، فشار بدهی و کسری بودجه را افزایش میدهد، که در بلندمدت بر ثبات اقتصادی و حتی شاخصهای تورم اثر میگذارد.

خلاصه تأثیرات مالیات بر تقاضا و عرضه

در مجموع، مالیات میتواند از مسیر تقاضای کل با تغییر درآمد قابلتصرف و الگوهای مصرف، و از مسیر عرضه کل با تغییر هزینههای تولید و انگیزه سرمایهگذاری، بر تعادل اقتصادی اثرگذار باشد. افزایش مالیات معمولاً تقاضای کل را کاهش و عرضه کل را محدود میکند، در حالی که کاهش مالیات به تحریک تقاضا و توسعه ظرفیت تولید کمک میکند.

در ادامه و در مقاله آینده، به تفصیل بررسی خواهیم کرد که چگونه تغییرات CPI و PPI بهعنوان ابزارهای آماری مهم، به تحلیل آثار مالیات بر اقتصاد کمک میکنند، و چه روشهایی برای کنترل اثرات تورمی ناشی از سیاستهای مالیاتی وجود دارد. این بحث به ما امکان میدهد ارتباط مالیات، بدهی دولت و تورم را در یک چارچوب یکپارچه درک کنیم.