تعریف کلی سیاست پولی و جایگاه ابزارها در چارچوب سیاست اقتصادی

سیاست پولی به مجموعه اقداماتی گفته میشود که توسط بانک مرکزی یا نهاد پولی کشور برای مدیریت جریان پول و نرخهای بهره انجام میگیرد. این سیاستها بخش جداییناپذیری از ساختار کلان اقتصادی هستند، زیرا بر روند تورم، رشد اقتصادی و سطح اشتغال اثر مستقیم دارند. جایگاه ابزارهای سیاست پولی در این چارچوب، همانند نقشه راهی است که دولتها و بانکهای مرکزی برای تنظیم مسیر اقتصاد از آن استفاده میکنند. پس از بررسی سیاستهای پولی انبساطی و انقباضی و تأثیر آنها بر روند کلی اقتصاد، در این بخش به ابزارهای عملیاتی این سیاستها میپردازیم که بانک مرکزی از آنها برای اعمال تغییرات در نقدینگی و نرخهای بهره استفاده میکند.

چرا ابزارهای سیاست پولی برای کنترل تورم، رشد و اشتغال حیاتیاند

این ابزارها به بانک مرکزی اجازه میدهند تا با افزایش یا کاهش عرضه پول، آهنگ فعالیتهای اقتصادی را تنظیم کند. در شرایطی که اقتصاد با تورم بالا روبهرو است، استفاده دقیق و هماهنگ از این ابزارها میتواند از شتاب افزایش قیمتها بکاهد. بهعکس، زمانی که اقتصاد در رکود قرار دارد، تزریق نقدینگی و کاهش نرخهای بهره میتواند حرکت دوباره چرخه اقتصادی را ممکن سازد و زمینه اشتغال بیشتر را فراهم آورد.

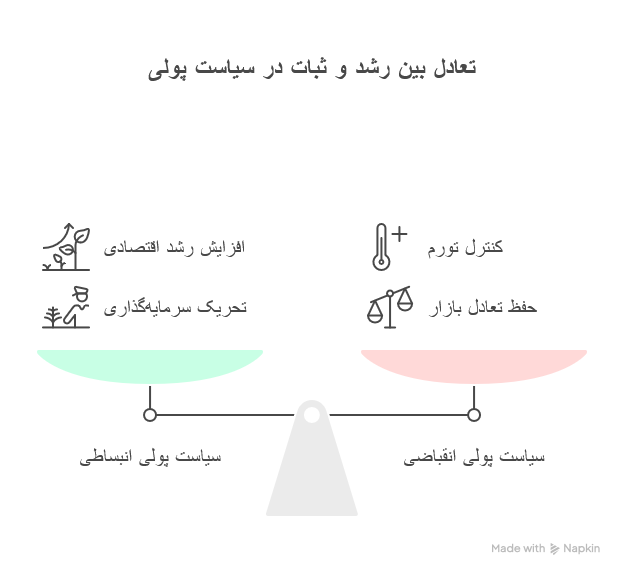

ارتباط با سیاستهای پولی انبساطی و انقباضی

دو مسیر اصلی سیاست پولی، انبساطی و انقباضی است. سیاست انبساطی زمانی اجرا میشود که هدف افزایش رشد اقتصادی، بالا بردن سرمایهگذاری و تحریک مصرف باشد. سیاست انقباضی بهکار گرفته میشود تا از رشد بیش از حد قیمتها جلوگیری کند و تعادل بازار را حفظ نماید. انتخاب بین این دو رویکرد، وابسته به شرایط اقتصادی و اهداف کلان کشور است و ابزارها باید بر اساس این انتخاب هماهنگ استفاده شوند.

مروری بر انواع ابزارهای سیاست پولی

تقسیمبندی ابزارها: مستقیم و غیرمستقیم

ابزارهای مستقیم، آن دسته از سیاستها هستند که به طور بیواسطه بر حجم پول و دسترسی به نقدینگی اثر میگذارند؛ مانند تغییر نرخ ذخیره قانونی یا تعیین سقف اعتبارات بخش بانکی. ابزارهای غیرمستقیم بیشتر از طریق سازوکارهای بازار و تغییر رفتار فعالان اقتصادی عمل میکنند، مانند عملیات بازار باز یا تغییر نرخ بهره بینبانکی. تفاوت اصلی این دو گروه در سرعت اثرگذاری و سطح کنترل بانک مرکزی بر نتایج است.

ابزارهای سنتی در مقابل ابزارهای نوین

ابزارهای سنتی مانند نرخ بهره و ذخیره قانونی دهههاست که در سیاستگذاری پولی به کار میروند و تجربههای فراوانی در استفاده از آنها وجود دارد. این ابزارها ساده و قابل پیشبینی هستند، اما در برابر برخی بحرانهای نوین ممکن است کارآمدی محدودتری پیدا کنند. ابزارهای نوین، مانند نرخ بهره منفی، خرید گسترده داراییها یا پیادهسازی ارز دیجیتال بانک مرکزی، پاسخی به پیچیدگیها و نیازهای عصر جدید بوده و انعطاف بیشتری در شرایط خاص فراهم میکنند.

نقش شفافیت و ارتباطات بانک مرکزی در اثرگذاری ابزارها

قدرت هر ابزار پولی تا اندازه زیادی به نحوه اطلاعرسانی بانک مرکزی بستگی دارد. اگر سیاستها بهطور کامل و شفاف اعلام شوند، فعالان اقتصادی میتوانند تصمیمات خود را هماهنگ با جهتگیری سیاستگذار تنظیم کنند و اثرگذاری اقدامات بهمراتب بیشتر خواهد بود. در مقابل، ابهام یا تغییرات ناگهانی میتواند موجب بیاعتمادی و کاهش کارایی ابزارها شود. بنابراین ارتباط مداوم و دقیق با بازار و جامعه، بخش مهمی از موفقیت سیاست پولی است.

نرخ ذخیره قانونی (Required Reserve Ratio)

تعریف و ماهیت

نرخ ذخیره قانونی به درصدی از سپردههای مشتریان گفته میشود که بانکها موظفاند نزد بانک مرکزی نگه دارند و اجازه استفاده از آن برای اعطای وام یا سرمایهگذاری ندارند. این ذخیره یک ابزار کنترلی است که به بانک مرکزی امکان میدهد حجم نقدینگی موجود در بازار را به شکل مستقیم مدیریت کند.

نحوه تعیین توسط بانک مرکزی

بانک مرکزی با توجه به وضعیت اقتصادی، نرخ تورم، نیاز به رشد یا کاهش نقدینگی و توان بانکها در ارائه تسهیلات، میزان این ذخیره را تعیین میکند. گاهی تغییر در این نرخ چند دهم درصدی است، اما همین تغییر کوچک میتواند اثرات بزرگ در بازار پول ایجاد کند. معمولاً نرخ ذخیره برای انواع مختلف سپردهها متفاوت است، بهعنوان مثال سپردههای دیداری ممکن است نرخ ذخیره بالاتری نسبت به سپردههای مدتدار داشته باشند.

مکانیسم اثرگذاری بر نقدینگی و خلق پول

افزایش نرخ ذخیره قانونی، منابع آزاد بانکها را کاهش میدهد و توان آنها برای پرداخت وام کمتر میشود، در نتیجه جریان خلق پول در اقتصاد کند میشود. کاهش این نرخ، برعکس عمل کرده و فضای بیشتری برای اعطای تسهیلات فراهم میآورد و اعتماد بازار به در دسترس بودن نقدینگی بیشتر میشود.

رابطه نرخ ذخیره با فعالیت بانکها و پایه پولی

این رابطه بهطور مستقیم با پایه پولی گره خورده است؛ هرچه بانکها نقدینگی بیشتری در اختیار داشته باشند، توان آنها برای خلق پول و گسترش اعتبار بیشتر خواهد بود. از این رو تغییر نرخ ذخیره میتواند بر روند عمومی سرمایهگذاری، مصرف و حتی بازار کار اثر بگذارد. برای بانکها، این نرخ نهفقط یک الزام مقرراتی، بلکه عامل تعیینکننده مسیر فعالیتهای مالی محسوب میشود.

مزایا، معایب و محدودیتها

مزیت اصلی این ابزار در سادگی و اثرگذاری سریع است. بانک مرکزی بدون نیاز به ساختار پیچیده، میتواند با تغییر آن نقدینگی را کنترل کند. اما در مقابل، تغییرات بزرگ یا ناگهانی ممکن است بانکها را با مشکل نقدینگی مواجه کند یا حتی بازار اعتباری را دچار شوک نماید. یکی از محدودیتهای جدی، وابستگی اثرگذاری آن به سلامت سیستم بانکی و میزان ذخایر موجود است.

نمونههای تاریخی از تغییر نرخ ذخیره در ایران و سایر کشورها

در ایران، بانک مرکزی در برخی دورهها برای مهار تورم بالا نرخ ذخیره قانونی را به بالای ۱۳ درصد رسانده است. نمونهای در سالهای پایانی دهه ۸۰ شمسی نشان داد که این اقدام توانست از شتاب نقدینگی بکاهد، گرچه وامدهی بانکها به شدت کاهش یافت. در چین نیز در دهه گذشته، تغییرات مکرر نرخ ذخیره بهعنوان ابزار اصلی برای کنترل رشد اقتصادی و تورم استفاده شده است؛ کاهشهای پیدرپی در سال ۲۰۱۵ توانست فعالیت بخش خصوصی را تقویت کند.

نرخ بهره شبانه / نرخ تنزیل (Overnight Rate / Discount Rate)

تعریف و کاربرد

نرخ بهره شبانه، نرخ سودی است که بانکها برای وامهای بسیار کوتاهمدت (معمولاً یکروزه) به یکدیگر یا از بانک مرکزی پرداخت میکنند.

نرخ تنزیل نیز به نرخ بهرهای گفته میشود که بانک مرکزی از بانکها برای اعطای اعتبارات کوتاهمدت دریافت میکند. این نرخها پایه بسیاری از تصمیمات مالی در نظام بانکی هستند.

نقش در بازار بینبانکی و تأمین مالی کوتاهمدت

بازار بینبانکی جایی است که بانکها برای تأمین کسری نقدینگی روزانه خود به یکدیگر وام میدهند. نرخ بهره شبانه در این بازار تعیین میکند که این تامین مالی تا چه میزان پرهزینه یا ارزان باشد. کنترل این نرخ توسط بانک مرکزی میتواند فشار نقدینگی را کاهش یا افزایش دهد.

اثر بر نرخ بهره وامهای تجاری و مصرفی

هر تغییری در نرخ بهره شبانه به سرعت در بازار وامهای تجاری و خُرد منعکس میشود. اگر بانکها هزینه بیشتری برای تامین نقدینگی بپردازند، این هزینه به مشتریان منتقل میشود و نرخ بهره وامهای مصرفی و سرمایهگذاری افزایش مییابد. کاهش این نرخ برعکس عمل کرده و دسترسی به منابع مالی را ارزانتر میکند.

ارتباط آن با تورم و رشد اقتصادی

افزایش نرخ بهره شبانه معمولاً با هدف کاهش تورم و کنترل رشد نقدینگی انجام میشود، زیرا هزینه وام را بالا میبرد و تقاضا برای اعتبار را کاهش میدهد. کاهش این نرخ در شرایط رکود میتواند سرمایهگذاری و مصرف را تحریک کرده و موتور رشد اقتصادی را دوباره روشن کند.

تفاوتهای ساختاری بین کشورها

در ایالات متحده، فدرال رزرو از نرخ بهره وجوه فدرال برای هدایت بازار استفاده میکند، که مشابه نرخ بهره شبانه است. در اروپا اما بانک مرکزی اروپا علاوه بر نرخ اصلی، از چندین نرخ تنزیل و سپرده برای مدیریت جریان نقدینگی استفاده میکند. این تفاوتها ناشی از ساختار متفاوت بازارهای مالی و مقررات هر کشور است.

مثالهای سیاستی در مواقع بحران و رکود

پس از بحران مالی ۲۰۰۸، فدرال رزرو نرخ بهره خود را نزدیک به صفر رساند تا نقدینگی ارزان و فراوان به اقتصاد تزریق شود. در دوره رکود کووید-۱۹ نیز بسیاری از بانکهای مرکزی جهان، از کانادا تا استرالیا، نرخ بهره شبانه را به شدت کاهش دادند تا بانکها هزینه کمتری برای تامین منابع داشته باشند و جریان وامدهی حفظ شود.

عملیات بازار باز (Open Market Operations)

تعریف و انواع (خرید، فروش، توافق بازخرید)

عملیات بازار باز به مجموعه اقداماتی گفته میشود که بانک مرکزی از طریق خرید یا فروش اوراق بهادار در بازار انجام میدهد تا جریان نقدینگی و نرخهای بهره را تنظیم کند. این عملیات سه شکل اصلی دارد: خرید اوراق برای تزریق نقدینگی، فروش اوراق برای جمعآوری پول از بازار، و توافقهای بازخرید (Repo Agreements) که ترکیبی از خرید و فروش موقت است.

نحوه اجرا توسط بانک مرکزی

بانک مرکزی برای اجرای عملیات بازار باز، معمولاً با بانکها و موسسات مالی بزرگ وارد معامله میشود. در حالت خرید اوراق، پول جدید وارد سیستم بانکی میشود و منابع بیشتری برای وامدهی فراهم میگردد. در حالت فروش، نقدینگی جذب میشود و فضا برای افزایش نرخ بهره مهیا میشود. توافق بازخرید حالتی انعطافپذیر است که به سیاستگذار امکان میدهد نقدینگی را برای مدت کوتاهی تزریق یا جمع کند، سپس معامله را به حالت اولیه برگرداند.

اثرات بر منحنی سود، نرخ بهره و نقدینگی

خرید گسترده اوراق توسط بانک مرکزی موجب کاهش سود اوراق بلندمدت و به تبع آن کاهش نرخ بهره وامها میشود. برعکس، فروش اوراق میتواند منحنی سود را به سمت بالا حرکت دهد و هزینههای تأمین مالی را افزایش دهد. از نظر نقدینگی، این ابزار میتواند بهسرعت حجم پول در بازار را تغییر دهد و انتظارات تورمی را تحت تاثیر قرار دهد.

مزایا و نقاط ضعف این ابزار

مزیت اصلی عملیات بازار باز، انعطافپذیری بالاست. بانک مرکزی میتواند بهطور روزانه و حتی ساعتی بازار را تنظیم کند. با این حال، این ابزار نیازمند وجود یک بازار اوراق فعال و عمیق است؛ در غیر این صورت، اجرای آن دشوار و با اثرگذاری محدود خواهد بود.

نمونههای عملی از اجرای موفق و ناموفق

در ایالات متحده، استفاده از عملیات بازار باز در دوره پس از بحران ۲۰۰۸ به تقویت نقدینگی و کاهش نرخهای بلندمدت کمک کرد و نمونهای موفق به شمار میرود. در مقابل، برخی کشورهای در حال توسعه که بازار اوراق آنها کوچک یا غیرشفاف بود، نتوانستند این ابزار را کارآمد اجرا کنند و اثرات مورد انتظار محقق نشد.

مداخله در بازار ارز

تعریف و اهداف

مداخله در بازار ارز شامل اقداماتی است که بانک مرکزی برای تأثیرگذاری بر نرخ برابری پول ملی نسبت به سایر ارزها انجام میدهد. هدف اصلی آن میتواند حفظ ثبات ارزش پول ملی، جلوگیری از نوسانات شدید، یا حمایت از رقابتپذیری صادرات باشد.

ابزارهای مداخله: خرید/فروش ارز، قراردادهای آتی ارز

بانک مرکزی معمولاً با خرید ارز خارجی به عرضه پول ملی در بازار اضافه میکند، یا با فروش ارز از منابع ذخیره خود، عرضه ارز را افزایش داده و ارزش پول ملی را تقویت مینماید. قراردادهای آتی ارز ابزار دیگری هستند که برای مدیریت انتظارات بازار در خصوص نرخ ارز آینده مورد استفاده قرار میگیرند.

اثر مستقیم بر ارزش پول ملی و تراز تجاری

افزایش ارزش پول ملی واردات را ارزانتر و صادرات را گرانتر میکند، در حالی که کاهش ارزش آن میتواند صادرات را رقابتیتر کند اما هزینه واردات را بالا ببرد. مداخله ارزی بهطور مستقیم این روابط را تحت تأثیر قرار داده و در نهایت بر تراز تجاری کشور اثر میگذارد.

ریسکها و پیامدهای بلندمدت

هرچند مداخله ارزی میتواند در کوتاهمدت اثر مطلوب داشته باشد، ادامه آن ممکن است ذخایر ارزی کشور را کاهش دهد یا باعث ایجاد وابستگی بازار به اقدامات بانک مرکزی شود. در بلندمدت، این وابستگی میتواند نظم طبیعی عرضه و تقاضای ارز را مختل کند.

تجربه ایران و نمونههای بینالمللی

در ایران، بانک مرکزی در دورههای نوسان شدید نرخ ارز با عرضه مستقیم ارز به بازار سعی در کنترل قیمت داشته است. در برخی مقاطع این اقدام توانست نوسانات را مهار کند، اما در مواردی ادامه طولانی آن فشار زیادی بر ذخایر ارزی وارد کرد. نمونه بینالمللی این رویکرد در ژاپن دیده شده است که در سالهای ابتدایی قرن ۲۱ با فروش ین در بازار جهانی، مانع از افزایش بیش از حد ارزش پول خود شد تا صادرات را حفظ کند.

تنظیم مقررات اعتباری

تعریف و هدف

تنظیم مقررات اعتباری به مجموعه قوانینی گفته میشود که بانک مرکزی یا نهادهای ناظر مالی برای کنترل نحوه و میزان اعطای وام توسط بانکها وضع میکنند. هدف اصلی این ابزار، مدیریت جریان اعتبار در اقتصاد است تا از ایجاد بدهیهای غیرقابل بازپرداخت، افزایش کنترلنشده نقدینگی و شکلگیری بحرانهای بانکی جلوگیری شود.

انواع مقررات: محدودیت وامدهی، سقف اعتباری

یکی از رایجترین انواع تنظیمات اعتباری، محدود کردن میزان وامدهی به بخشهای خاص یا تعیین سقف مشخص برای انواع وامهاست. بهعنوان مثال، بانک مرکزی میتواند دستور دهد که وامهای مصرفی بیش از مبلغی مشخص نباشند یا میزان تسهیلات اعطایی به بخشهای پرریسک مانند مسکن یا بازار سهام محدود شود. در بعضی موارد، این مقررات شامل الزام به ارزیابی دقیق توان بازپرداخت وامگیرندگان و رعایت نسبتهای معین مانند نسبت وام به ارزش وثیقه (LTV) است.

اثر بر کنترل تورم و ثبات مالی

زمانی که اعطای وام بیش از حد گسترش یابد، تقاضا در اقتصاد افزایش یافته و مقادیر زیادی پول وارد بازار میشود. این شرایط میتواند فشار تورمی ایجاد کند. تنظیم مقررات اعتباری با محدود کردن این جریان، تورم را کنترل کرده و در کنار آن، با جلوگیری از ایجاد بدهیهای ناسالم، ثبات در نظام مالی را افزایش میدهد.

نمونههای تاریخی و آثار کوتاهمدت و بلندمدت

در ایران، بانک مرکزی در برخی دورهها سقف اعتباری برای وامهای خرید مسکن تعیین کرده تا از رشد حبابی قیمتها جلوگیری شود. در کوتاهمدت این اقدام توانست سرعت افزایش قیمتها را کاهش دهد، هرچند باعث دشوارتر شدن دسترسی طبقات متوسط به وامهای بزرگ شد. در سطح بینالمللی، تجربه کره جنوبی در دهه ۹۰ میلادی نشان داد که محدودیتهای اعتباری مناسب میتواند جلوی شکلگیری بحرانهای بدهی را بگیرد و در بلندمدت سلامت سیستم بانکی را حفظ کند.

ابزارهای نوین سیاست پولی

استفاده از نرخ بهره منفی

نرخ بهره منفی یکی از نوآوریهای سیاست پولی در دهه اخیر است که ابتدا در اروپا و ژاپن بهکار گرفته شد. در این حالت بانکها نهتنها سودی از سپردههای خود نزد بانک مرکزی دریافت نمیکنند، بلکه مجبورند کارمزدی هم پرداخت کنند. هدف این سیاست، تشویق بانکها به وامدهی و تزریق پول به اقتصاد بهجای نگهداری نقدینگی است.

سیاستهای هدایت اعتباری به بخشهای خاص

برخی کشورها اعتبار را بهطور هدفمند به بخشهای اولویتدار مانند تولید، فناوری یا انرژیهای تجدیدپذیر هدایت میکنند. بانک مرکزی با ارائه تسهیلات ارزان یا ضمانتهای اعتباری، منابع را به این فعالیتها سوق میدهد تا علاوه بر رشد اقتصادی، اهداف توسعهای نیز محقق شود.

برنامههای خرید دارایی (Quantitative Easing – QE)

برنامه خرید دارایی یا تسهیل کمی یکی از مهمترین ابزارهای نوین پس از بحران مالی ۲۰۰۸ است. در این سیاست، بانک مرکزی بهطور گسترده اوراق قرضه دولتی یا اوراق با کیفیت بالا را از بازار خریداری میکند تا نقدینگی تزریق شده به اقتصاد، نرخهای بهره را پایین آورده و سرمایهگذاری را تحریک کند. این اقدام معمولاً در شرایطی بهکار میرود که نرخهای بهره نزدیک صفر باشد و ابزارهای سنتی دیگر اثرگذاری محدود داشته باشند.

ابزارهای دیجیتال و پولهای بانک مرکزی (Central Bank Digital Currency – CBDC)

پول دیجیتال بانک مرکزی شکل جدیدی از پول ملی است که بهطور مستقیم توسط بانک مرکزی صادر و کنترل میشود و میتواند در نقلوانتقال سریع، کاهش هزینه تراکنشها، و افزایش شفافیت جریان پول مؤثر باشد. برخی کشورها مانند چین با پروژه «یوان دیجیتال» و اتحادیه اروپا با طرح «یورو دیجیتال» پیشرو این عرصه هستند. استفاده از CBDC علاوه بر کارایی بیشتر در نظام پرداخت، میتواند سیاستهای پولی را دقیقتر و سریعتر اجرا کند.

مقایسه کمی و کیفی ابزارهای سیاست پولی

جدول اثرگذاری بر شاخصهای کلیدی

برای درک بهتر تفاوتها، میتوان به یک مقایسه کلی میان ابزارها پرداخت. بهصورت خلاصه، اثرگذاری هر ابزار بر نقدینگی، تورم، نرخ ارز و اشتغال چنین است:

ابزار | اثر بر نقدینگی | اثر بر تورم | اثر بر نرخ ارز | اثر بر اشتغال |

نرخ ذخیره قانونی | مستقیم و سریع، کاهش یا افزایش حجم پول بانکها | بالا در تغییرات بزرگ و ناگهانی | غیرمستقیم | متوسط، وابسته به شدت تغییر |

نرخ بهره شبانه/تنزیل | قوی و سریع از طریق بازار بینبانکی | مستقیم، بهویژه بر تورم تقاضا | غیرمستقیم | بالا در رکود یا رونق |

عملیات بازار باز | منعطف، قابل تنظیم روزانه | متوسط تا بالا | غیرمستقیم | متوسط |

مداخله در بازار ارز | محدود به بازار ارز | غیرمستقیم، وابسته به اثرات تجاری | مستقیم | کم تا متوسط |

تنظیم مقررات اعتباری | مستقیم بر جریان وامدهی | بالا بر تورم بخشهای خاص | غیرمستقیم | وابسته به نوع بخش هدف |

ابزارهای نوین (QE، نرخ منفی، CBDC) | بسیار بالا و گسترده | قوی در شرایط نرخ بهره نزدیک صفر | غیرمستقیم تا مستقیم (در CBDC) | بالا در تحریک سرمایهگذاری |

سرعت اثرگذاری و دامنه نفوذ

ابزارهایی مانند نرخ بهره شبانه و عملیات بازار باز، به دلیل تعامل سریع با بازار بینبانکی، اثرات فوری در نقدینگی و نرخهای بهره ایجاد میکنند. در مقابل، تنظیم مقررات اعتباری یا سیاستهای هدایت اعتباری، اثرات کندتر ولی پایدارتر دارند. دامنه نفوذ نیز متفاوت است؛ بهعنوان مثال، مداخله ارزی بیشتر بازار خارجی را متاثر میکند، در حالی که نرخ ذخیره قانونی تاثیر عمیقی بر کل شبکه بانکی داخلی دارد.

میزان کنترل بانک مرکزی بر هر ابزار

ابزارهایی مانند نرخ ذخیره قانونی و عملیات بازار باز، کنترل کامل در دست بانک مرکزی دارند. اما در سیاستهایی مثل مداخله ارزی، محدودیت ذخایر میتواند مانع استفاده بلندمدت شود. ابزارهای نوین مانند QE یا CBDC نیز به زیرساخت و ظرفیت اجرایی بالایی نیاز دارند و در کشورهایی با بازار مالی پیشرفته، قدرت کنترل بیشتری ایجاد میکنند.

انتخاب ترکیب مناسب ابزارها در شرایط مختلف اقتصادی

شرایط رکود

در رکود، هدف اصلی تحریک تقاضا و سرمایهگذاری است. ترکیب کاهش نرخ بهره شبانه، اجرای عملیات بازار باز با رویکرد تزریق نقدینگی، و ابزارهای نوین مانند تسهیل کمی میتواند مؤثر باشد. استفاده از سیاستهای هدایت اعتباری نیز کمک میکند سرمایه به بخشهای با ظرفیت ایجاد اشتغال منتقل شود.

شرایط تورم بالا

در تورم شدید، اولویت مهار رشد نقدینگی و کاهش فشار تقاضا است. افزایش نرخ ذخیره قانونی، فروش اوراق در عملیات بازار باز، و افزایش نرخ بهره شبانه ابزارهای اصلی هستند. تنظیم مقررات اعتباری برای جلوگیری از اعطای تسهیلات بیش از نیاز نیز در این دوره کارآمد است.

شرایط بحران ارزی

بحران ارزی نیاز به اقدامات سریع و هدفمند دارد. مداخله مستقیم در بازار ارز (با فروش یا خرید ارز)، همراه با افزایش نرخ بهره برای جذب سرمایه، و استفاده از ابزارهای ارتباطی بانک مرکزی برای تثبیت انتظارات بازار، ترکیب مناسبی خواهد بود.

شرایط رونق شدید اقتصادی

در دوره رونق، چالش اصلی جلوگیری از شکلگیری حبابهای قیمتی و بدهیهای سنگین است. محدودیتهای اعتباری، افزایش تدریجی نرخ بهره، و کاهش تدریجی تزریق نقدینگی میتواند مانع از تبدیل رونق به بحران شود. در کنار این اقدامات، هدایت اعتبارات به بخشهای مولد و بلندمدت موجب پایداری رشد میشود.

نتیجهگیری و چشمانداز آینده ابزارهای سیاست پولی

ضرورت نوآوری و بهروزرسانی ابزارها

در دنیای امروز که سرعت تحولات اقتصادی و فناوری بیسابقه است، ابزارهای سنتی سیاست پولی بهتنهایی نمیتوانند پاسخگوی همه چالشها باشند. نوآوری در ابزارها، مانند استفاده از نرخ بهره منفی، برنامههای خرید دارایی گسترده (QE) یا پول دیجیتال بانک مرکزی (CBDC)، نهتنها ظرفیت واکنش سریعتر را فراهم میکند، بلکه امکان اجرای سیاستها را در شرایط خاص و پیشبینیناپذیر افزایش میدهد.

اهمیت هماهنگی بین سیاست پولی و سیاست مالی

تجربه بسیاری از کشورها نشان داده که سیاست پولی، اگر بدون هماهنگی با سیاست مالی اجرا شود، ممکن است اثرگذاری مطلوب نداشته باشد. هماهنگی بین این دو حوزه – مثلاً همزمان با کاهش نرخ بهره، اجرای سیاستهای مالی انبساطی مانند افزایش سرمایهگذاری دولتی – میتواند اثرات مثبت سیاست پولی را تقویت کند و سرعت خروج از بحران اقتصادی را بالا ببرد.

نقش شفافیت و پیشبینیپذیری در اثربخشی بیشتر

شفافیت در اهداف، ابزارها و روند اجرای سیاست پولی، باعث افزایش اعتماد بازار و کاهش عدماطمینان میشود. بانک مرکزیهایی که تصمیمات خود را بهطور منظم، واضح و همراه با توضیح ارائه میکنند، نهتنها قدرت مدیریت انتظارات را دارند، بلکه از واکنشهای هیجانی بازار جلوگیری میکنند. در آینده، با افزایش پیچیدگی بازارهای مالی، پیشبینیپذیری و وضوح اقدامات سیاستگذار به یک مزیت راهبردی بدل خواهد شد.

شناخت سازوکارهای مطرحشده در ابزارهای سیاست پولی، پایهای محکم برای ورود به بحث ابزارهای سیاست مالی فراهم میکند که موضوع مقاله بعدی خواهد بود.