S&P، Fitch و Moody’s – سه آژانس رتبهبندی که اقتصادهای دنیا از آنها حساب میبرند،همگی ترکیه را در دسته «سرمایهگذاری پرریسک» نگه داشتهاند.

این در حالی است که ترکیه پانزدهمین اقتصاد بزرگ دنیاست، رشد ۴ درصدی دارد و میلیونها نفر هر سال برای خرید ملک و سرمایهگذاری در ترکیه به آنجا میروند.

اما اگر آن روز به صرافی مراجعه میکردید، همه چیز عادی به نظر میرسید. لیر آرام بود. بازار ساکت بود. هیچکس در صف نمیایستاد. این دقیقاً همان چیزی است که باید شما را نگران کند؛ آرامشی مصنوعی که بسیاری از سرمایهگذاران هوشمند را وادار کرده تا به جای اعتماد به صرافیهای سنتی و پولهای مرسوم (دلار)، سرمایه خود را به داراییهای امن دیجیتال (مانند تتر یا بیتکوین) منتقل کنند.

اگر شما هم به دنبال راهی برای حفظ ارزش پول خود در برابر این بحرانهای پنهان هستید، انتخاب یک صرافی ارز دیجیتال معتبر و امن اولین قدم برای فرار از این بمب ساعتی است.

در این مطلب توضیح میدهیم پشت این آرامش چیست، چرا آژانسهای معتبر هنوز به اقتصاد ترکیه اعتماد کامل ندارند…

این دقیقاً همان چیزی است که باید شما را نگران کند.

در این مطلب توضیح میدهیم پشت این آرامش چیست، چرا آژانسهای معتبر هنوز به اقتصاد ترکیه اعتماد کامل ندارند، و اگر قصد سرمایهگذاری دارید، چه چیزهایی را باید بدانید که اکثر تحلیلها به شما نمیگویند.

تاریخچه افت ارزش لیر ترکیه (۲۰۱۸ تا ۲۰۲۶)

۲۰۱۸؛ اولین زنگ خطر

در تابستان ۲۰۱۸، لیر ترکیه در عرض چند هفته نزدیک به ۴۰٪ از ارزشش را از دست داد. دلیلش ترکیبی از تنش با آمریکا، کسری حساب جاری بالا و یک اشتباه بزرگ بود: اردوغان در اوج تورم، اصرار داشت نرخ بهره پایین بماند. منطقش این بود که «نرخ بهره بالا تورم را بیشتر میکند»، نظریهای که اکثر اقتصاددانها با آن مخالفند.

بانک مرکزی در سپتامبر ۲۰۱۸ مجبور شد نرخ بهره را به ۲۴٪ برساند. بحران موقتاً مهار شد، اما اعتماد به لیر ترک برداشته بود.

۲۰۱۹ تا ۲۰۲۱؛ چرخه معیوب

طی سه سال بعد، یک الگوی عجیب تکرار شد: هر بار که فشار روی لیر کم میشد، بانک مرکزی نرخ بهره را پایین میآورد. نرخ از ۲۴٪ در ۲۰۱۸ به ۸/۵٪ در اوایل ۲۰۲۳ رسید ، در حالی که تورم داشت به آسمان میرفت.

نتیجه؟ ارزش لیر در برابر دلار از حدود ۵ در ۲۰۱۸ به بیش از ۱۸ در پایان ۲۰۲۱ رسید.

۲۰۲۲ تا ۲۰۲۳؛ تورم ۸۵ درصدی و نقطه شکست

در اکتبر ۲۰۲۲، تورم رسمی ترکیه به ۸۵٪ رسید. این عدد برای یک اقتصاد عضو G20 بیسابقه بود. خانوارها پساندازهایشان را به دلار و طلا تبدیل میکردند. کسبوکارها نمیتوانستند برنامهریزی کنند.

بعد از انتخابات ۲۰۲۳، یک چرخش بزرگ اتفاق افتاد. تیم اقتصادی جدید با محوریت وزیر خزانهداری محمد شیمشک، سیاست معکوس را در پیش گرفت. نرخ بهره از ۸/۵٪ در ژوئن ۲۰۲۳ ظرف چند ماه به ۴۲/۵٪ رسید.

۲۰۲۴ تا ۲۰۲۶؛ آرامش پرهزینه

چرخش سیاستی جواب داد، اما نه کامل. تورم از اوج ۸۵٪ به ۴۴٪ در پایان ۲۰۲۴ و ۳۰٪ در پایان ۲۰۲۵ رسید. ذخایر بازسازی شد. رتبه اعتباری بهتر شد.

اما همانطور که در مارس ۲۰۲۶ دیدیم، این آرامش یک قیمت دارد: هر بار که بازار فشار میآورد، بانک مرکزی باید میلیاردها دلار خرج کند تا قیمت لیر «آرام» بماند.

آمار واقعی اقتصاد ترکیه (بررسی شاخصهای کلان)

خیلی از تحلیلها یا خیلی خوشبینانهاند یا خیلی فاجعهآمیز. واقعیت جایی وسط است. دادههای رسمی صندوق بینالمللی پول تصویر روشنتری از وضعیت اقتصاد ترکیه میدهند.

جدول ۱ – شاخصهای کلان اقتصادی ترکیه (۲۰۲۱–۲۰۲۶)

| شاخص | ۲۰۲۱ | ۲۰۲۲ | ۲۰۲۳ | ۲۰۲۴ | ۲۰۲۵ | ۲۰۲۶* |

| GDP اسمی (میلیارد دلار) | ۸۲۸ | ۹۲۵ | ۱۱۵۳ | ۱۳۵۸ | ۱۵۷۶ | ۱۵۷۴ |

| رشد واقعی GDP | ۱۱/۸٪ | ۵/۴٪ | ۵/۰٪ | ۳/۳٪ | ۴/۱٪ | ۳/۴٪ |

| تورم پایانسال | ۳۶/۱٪ | ۶۴/۳٪ | ۶۴/۸٪ | ۴۴/۴٪ | ۳۰/۹٪ | ۲۳/۰٪ |

| نرخ بیکاری | ۱۲/۰٪ | ۱۰/۴٪ | ۹/۴٪ | ۸/۷٪ | ۸/۳٪ | ۸/۳٪ |

| ذخایر ناخالص (میلیارد دلار) | ۱۱۱ | ۱۲۹ | ۱۴۱ | ۱۵۵ | ۱۸۴ | ۱۹۰ |

* پیشبینی IMF – WEO آوریل ۲۰۲۶

جدول ۲ – نرخ متوسط دلار به لیر (USD/TRY)

| سال | نرخ متوسط | تغییر نسبت به سال قبل |

| ۲۰۲۱ | ۹/۰ | – |

| ۲۰۲۲ | ۱۶/۶ | ۸۴٪ افزایش |

| ۲۰۲۳ | ۲۳/۵ | ۴۲٪ افزایش |

| ۲۰۲۴ | ۳۲/۸ | ۴۰٪ افزایش |

| ۲۰۲۵ | ۳۹/۵ | ۲۰٪ افزایش |

| ۲۰۲۶* | ۵۰/۳ | ۲۷٪ افزایش (برآورد) |

لیر افت کرده است؛ این را کسی انکار نمیکند. اما نکته مهم اینجاست که سرعت افت ارزش لیر در سالهای اخیر کندتر شده. از ۸۴٪ در ۲۰۲۲ به ۲۰٪ در ۲۰۲۵. این یعنی سیاستهای ضدتورمی تا حدی جواب داده. اما همانطور که خواهیم دید، این کند شدن یک هزینه داشته.

۶ ابزار بانک مرکزی ترکیه برای کنترل قیمت لیر

اگر فکر میکنید نرخ لیر فقط نتیجه عرضه و تقاضاست، این بخش را بخوانید. بانک مرکزی ترکیه از یک جعبهابزار پیچیده استفاده میکند تا لیر «آرامتر» از چیزی باشد که بازار میخواهد.

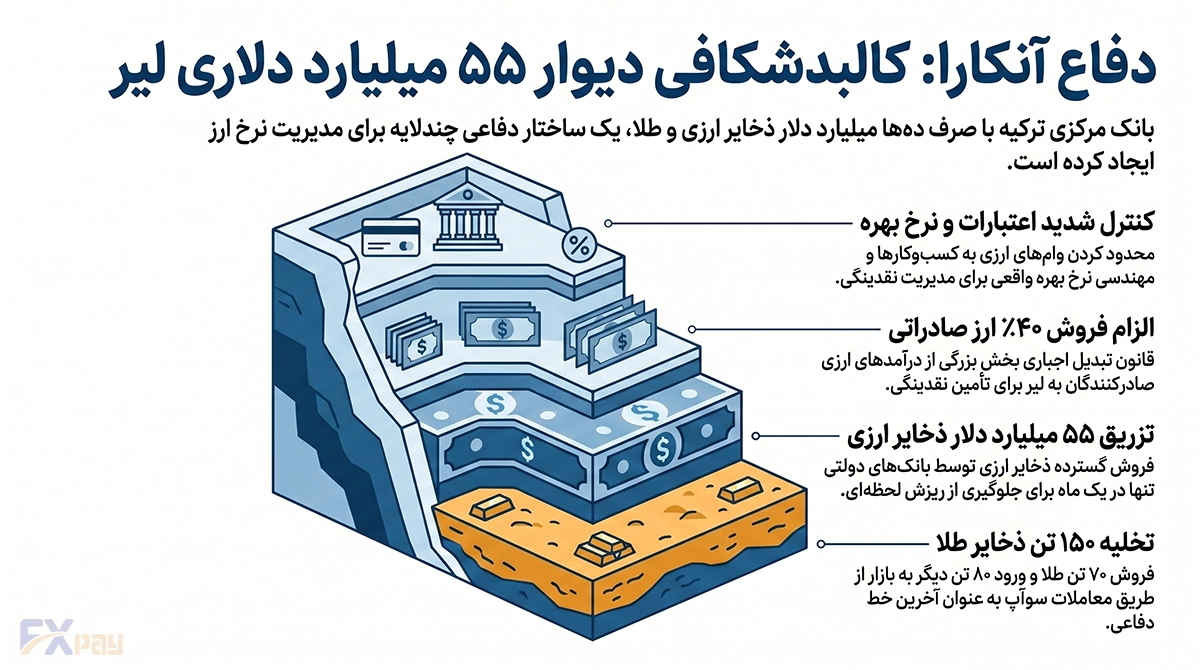

ابزار اول: فروش ذخایر (دیوار دلاری)

وقتی همه میخواهند دلار بخرند و لیر بفروشند، بانک مرکزی از ذخایرش دلار میفروشد تا تقاضا را جذب کند و قیمت لیر نریزد. در مارس ۲۰۲۶، این اتفاق در مقیاس بزرگ افتاد. رویترز گزارش داد که بانک مرکزی و بانکهای دولتی ترکیه ظرف یک ماه حدود ۵۵ میلیارد دلار از ذخایر فروختند. فایننشال تایمز تأیید کرد که بانک مرکزی برای دفاع از لیر ۳۰ میلیارد دلار مستقیم خرج کرد.

نکته کلیدی برای سرمایهگذار: ذخایر محدودند. هر بار که بانک مرکزی از این دیوار استفاده میکند، دیوار کوتاهتر میشود.

ابزار دوم: فروش طلا (آخرین خط دفاعی)

وقتی ذخایر دلاری کافی نیست، نوبت طلا میرسد. ترکیه در پایان ۲۰۲۴ حدود ۷۶۶ تن طلا در ذخایرش داشت. اما در سهماهه اول ۲۰۲۶، شورای جهانی طلا گزارش داد ترکیه حدود ۷۰ تن از این طلا را فروخته و ۸۰ تن دیگر را از طریق معاملات swap وارد بازار کرده.

نکته کلیدی برای سرمایهگذار: وقتی یک کشور طلاهایش را میفروشد تا ارزش پولش را نگه دارد، یعنی فشار روی ارز خیلی جدیتر از چیزی است که اعداد رسمی نشان میدهند.

ابزار سوم: معاملات Forward (وعدههای آینده)

بانک مرکزی ترکیه در اول مارس ۲۰۲۶ رسماً اعلام کرد که معاملات forward فروش ارز با تسویه لیر را برای «تضمین کارکرد سالم بازار ارز و جلوگیری از نوسانهای احتمالی» راهاندازی کرده. این دیگر تعبیر رسانهای نیست،سند رسمی خود بانک مرکزی است.

نکته کلیدی برای سرمایهگذار: این ابزار در کوتاهمدت بازار را آرام میکند، اما تعهدات آیندهای ایجاد میکند که ترازنامه بانک مرکزی را پیچیدهتر میکند.

ابزار چهارم: مهندسی نرخ بهره واقعی (عدد رسمی در مقابل عدد واقعی)

بین ۱۹ مارس تا ۱۶ آوریل ۲۰۲۶، بانک مرکزی حراجهای هفتگی را متوقف کرد و تأمین مالی را به پنجره شبانه با نرخهای بالاتر منتقل کرد. نتیجه؟ نرخ سیاستی رسمی ۳۷٪ بود، اما نرخ مؤثر واقعی به ۴۸/۸٪ رسید.

نکته کلیدی برای سرمایهگذار: اگر فقط نرخ رسمی را نگاه کنید، تصویر ناقصی دارید. نرخ واقعی بازار آن چیزی است که هزینه سرمایهگذاری را تعیین میکند.

ابزار پنجم: کنترل اعتبار ارزی (بستن شیر آب)

در ژانویه ۲۰۲۶، بانک مرکزی سقف رشد هشتهفتهای وامهای ارزی را از ۱٪ به ۰/۵٪ کاهش داد. منطق سیاست روشن است: اگر اقتصاد دوباره به اعتبار ارزی و واردات ارزان دسترسی باز پیدا کند، لیر تحت فشار میرود و تورم شعلهور میشود.

نکته کلیدی برای سرمایهگذار: این محدودیتها مستقیماً روی کسبوکارهایی که به تأمین مالی ارزی نیاز دارند تأثیر میگذارد.

ابزار ششم: الزام فروش ارز صادراتی (سهم دولت از دلار شما)

صادرکنندگان ترکیه مجبورند بخشی از درآمد ارزیشان را به بانک مرکزی بفروشند. این قانون در ۲۰۲۲ با سهم ۲۵٪ شروع شد و بعداً به ۴۰٪ رسید. یعنی اگر یک صادرکننده ترک ۱ میلیون دلار درآمد ارزی داشته باشد، باید ۴۰۰ هزار دلارش را به لیر تبدیل کند.

جدول خلاصه – ۶ ابزار مدیریت لیر

| ابزار | هدف | هزینه |

| فروش ذخایر | کنترل فوری نرخ | کاهش ذخایر |

| فروش طلا | دفاع در بحران | کاهش داراییهای ملی |

| معاملات Forward | آرام کردن بازار | تعهدات آینده |

| مهندسی نرخ بهره | کنترل نقدینگی | پیچیدگی بازار |

| کنترل اعتبار | کاهش تقاضای ارز | محدودیت کسبوکار |

| الزام فروش ارز | تأمین ذخایر | هزینه صادرکنندگان |

مداخله در بازار ارز؛ آیا قیمت لیر واقعی است؟

این سوالی است که خیلیها میپرسند اما کمتر کسی جواب دقیقش را میدهد. بیایید صادق باشیم: اگر «دستکاری» را به معنای یک توطئه پنهانی و غیرقانونی بگیریم، پاسخ خیر است. اما اگر «دستکاری» یعنی دخالت فعال و سیستماتیک در بازار ارز برای هدایت قیمت به سمتی غیر از آنچه بازار آزاد تعیین میکند، پاسخ تقریباً روشن است.

سه شاهد که این موضوع را تایید میکنند:

۱. شاهد اول: خود بانک مرکزی در مارس ۲۰۲۶، بانک مرکزی ترکیه در یک بیانیه رسمی نوشت که معاملات forward ارزی را برای «جلوگیری از نوسانهای احتمالی نرخ ارز» راهاندازی کرده. این دیگر تعبیر رسانهای نیست. این سند رسمی خود بانک مرکزی است که میگوید وارد بازار شده تا قیمت را کنترل کند.

۲. شاهد دوم: صندوق بینالمللی پول IMF در گزارش ماده چهار ۲۰۲۶ به ترکیه توصیه کرد که مداخلات ارزی باید به «موارد بسیار افراطی نوسان» محدود شود. وقتی IMF چنین توصیهای میکند، یعنی از نگاه این نهاد هم دخالت ارزی در ترکیه یک موضوع مرکزی است، نه حاشیهای.

۳. شاهد سوم: اعداد ذخایر ذخایر ناخالص ترکیه در یک دوره کوتاه ۵۲/۷ میلیارد دلار کاهش یافت. این عدد را خود CBRT در Inflation Report 2026-II اعلام کرد. هیچ بازار «آزادی» این همه دلار از جیب بانک مرکزی نمیکشد.

پس چرا این کار را میکنند؟ دخالت ترکیه در بازار ارز نه از سر بدخواهی، بلکه از سر یک ضرورت اقتصادی واقعی است. ترکیه یک اقتصاد خاص است:

- واردات انرژی سنگین: ترکیه نفت و گاز ندارد و باید با دلار انرژی بخرد.

- بدهی ارزی شرکتها: شرکتهای ترکی میلیاردها دلار بدهی ارزی دارند.

- حافظه تاریخی تورم: مردم به محض نشانه اول ضعف لیر، به دلار و طلا پناه میبرند.

اما مشکل کجاست؟ مشکل اینجاست که لیر باثبات لزوماً لیر سالم نیست. تصور کنید یک فنر را با دستتان نگه داشتهاید. فنر آرام است، اما فشار داخلش دارد جمع میشود. هر قدر بیشتر آن را نگه دارید، وقتی رهایش کنید، قویتر میپرد. لیر ترکیه همین است. هر بار که بانک مرکزی با ذخایر و ابزارهای اداری از لیر دفاع میکند، فشار واقعی بازار حذف نمیشود، بلکه فقط به آینده منتقل میشود و ریسک سرمایهگذاری را بالا میبرد.

جدول ۴ – دستکاری یا مدیریت بحران؟

| دستکاری؟ | مدیریت بحران؟ | |

| تعریف | دخالت پنهانی و غیرقانونی | دخالت علنی برای جلوگیری از بحران |

| شواهد | سند رسمی CBRT، گزارش IMF، اعداد ذخایر | همان شواهد، از زاویه دیگر |

| نتیجه برای لیر | قیمت کمتر از بازار آزاد | قیمت پایدارتر در کوتاهمدت |

| نتیجه برای سرمایهگذار | ریسک پنهان بالاست | باید با چشمانی باز وارد شوید |

پیشبینی اقتصاد ترکیه در سال ۲۰۲۶ (سناریوهای محتمل)

جدول ۵ – پیشبینیهای اقتصادی (تورم و رشد)

| منبع | رشد GDP | تورم | نکته کلیدی |

| IMF – WEO آوریل ۲۰۲۶ | ۳/۴٪ | ۲۸/۶٪ متوسط سال | شوک انرژی رشد را پایین آورد |

| IMF – ماده چهار فوریه ۲۰۲۶ | ۴/۲٪ | ۲۳/۰٪ پایانسال | قبل از شوک انرژی |

| S&P مارس ۲۰۲۶ | ۳/۴٪ | ۲۸/۹٪ متوسط سال | وابستگی انرژی ریسک اصلی |

| Fitch آوریل ۲۰۲۶ | ۳/۶٪ | ۲۷/۰٪ پایانسال | ذخایر و بدهی خارجی نگرانکننده |

| BBVA مارس ۲۰۲۶ | ۴/۰٪ | ۲۵/۰٪ پایانسال | خوشبینترین دیدگاه |

| اجماع رویترز | – | ۲۷/۵٪ پایانسال | نرخ بهره ۳۲.۷۵٪ تا پایان سال |

جدول ۶ – رتبهبندی اعتباری

| آژانس | رتبه فعلی | چشمانداز | آخرین تغییر |

| S&P | BB- | باثبات | آوریل ۲۰۲۶ تأیید شد |

| Fitch | BB- | باثبات | آوریل ۲۰۲۶ از مثبت به باثبات برگشت |

| Moody’s | Ba3 | باثبات | ژوئیه ۲۰۲۵ ارتقا یافت |

جدول ۷ – سه سناریوی محتمل برای اقتصاد ترکیه در ادامه ۲۰۲۶

| سناریو | احتمال | ویژگیها | پیام برای سرمایهگذار |

| بهترین حالت | ۲۵٪ | انضباط پولی، شوک انرژی محدود، ترمیم ذخایر | اوراق لیرهای با پوشش ارزی جذابتر میشود |

| حالت مرکزی | ۵۰٪ | رشد ۳-۴٪، تورم ۲۵-۳۰٪، مداخلات مقطعی | بازده اسمی بالا اما ریسک ارزی باید مدیریت شود |

| بدترین حالت | ۲۵٪ | شوک انرژی/سیاسی، فرسایش سریع ذخایر | داراییهای بدون پوشش ارزی بسیار پرریسک |

راهنمای سرمایهگذاری در ترکیه (بهترین و پرخطرترین گزینهها)

۱. سه تصور غلط را کنار بگذارید

- تصور غلط اول: «سود بانکی بالا یعنی سود تضمینی» خیلیها میبینند سود بانکی در ترکیه ۳۷٪ است و فکر میکنند اگر پولشان را در بانک ترکیه بگذارند، ۳۷٪ سود میکنند. اما اگر در همان مدت لیر ۳۰٪ ضعیف شود، سود واقعیشان فقط ۷٪ است.

(فرمول ساده: سود واقعی = نرخ بهره لیرهای منهای درصد افت لیر) - تصور غلط دوم: «لیر الان باثبات است پس امن است» همانطور که دیدیم، ثبات امروز لیر با میلیاردها دلار از ذخایر خریده شده. ثبات اسمی با ثبات واقعی فرق دارد.

- تصور غلط سوم: «اقتصاد ترکیه در حال فروپاشی است» این هم اشتباه است. ترکیه رشد دارد، صادرات دارد، توریسم قوی دارد و یک بازار مصرفی بزرگ دارد. فرصتهای واقعی وجود دارند – اما با ریسکهای واقعی.

۲. کدام سرمایهگذاریها منطقیترند؟

گزینههای نسبتاً امنتر:

- املاک با درآمد دلاری یا یورویی: اجاره به توریستهای خارجی به ارز، ریسک ارزی در خرید ملک در ترکیه از این طریق بسیار کمتر است.

- شرکتهای صادراتمحور: درآمد ارزی دارند. ضعیف شدن لیر برای آنها بد نیست.

- توریسم و هتلداری: ترکیه یکی از ۵ مقصد اول توریستی دنیاست. درآمد این بخش عمدتاً ارزی است.

«مدیریت ریسک در اقتصادهای پرفرازونشیب و حفظ ارزش داراییها در برابر سقوط پولهای ملی، نیازمند یک استراتژی هوشمندانه و توزیع دقیق سرمایه در بازارهای مختلف است. تکیه بر یک دارایی واحد در این شرایط، ریسک نابودی سرمایه را به همراه دارد؛ به همین دلیل، توزیع سرمایه بر اساس اصول مدیریت ریسک الزامی است. اگر میخواهید داراییهای خود را در برابر نوسانات شدید لیر یا سایر ارزها بیمه کنید و یک پورتفوی متعادل و کمریسک بسازید، پیشنهاد میکنیم به صفحه سبد سرمایهگذاری اختصاصی در سایت ما مراجعه کنید تا با استراتژیهای حرفهای تنوعبخشی به سرمایه آشنا شوید.»

گزینههای پرریسکتر:

- سپردههای لیرهای بدون پوشش ارزی: نرخ بهره جذاب است اما ریسک ارزی بالاست.

- اوراق دولتی لیرهای: برای سرمایهگذار حرفهای با ابزار هج مناسب است، نه برای عموم.

- شرکتهای وارداتی: با ضعیف شدن لیر، هزینهشان بالا میرود.

۳. پنج سیگنال هشدار که باید بشناسید

- افت سریع ذخایر: بیش از ۲۰-۳۰ میلیارد دلار در بازه کوتاه = فشار جدی روی لیر

- کاهش زودهنگام نرخ بهره: قبل از رسیدن تورم به زیر ۲۰٪ = فشار سیاسی برگشته

- بازگشت ابزارهای ضددلاریزاسیون: الزام فروش ارز بالاتر یا طرحهای شبیه KKM

- افت رتبه اعتباری: S&P یا Fitch رتبه را پایین آوردند یا چشمانداز را منفی کردند

- بحران سیاسی داخلی: هر تغییر ناگهانی در تیم اقتصادی دولت را جدی بگیرید

۴. چکلیست قبل از سرمایهگذاری در ترکیه

- آیا درآمدم از این سرمایهگذاری ارزی است یا لیرهای؟

- اگر لیر ۳۰٪ افت کند، سرمایهگذاریام هنوز سودآور است؟

- آیا پوشش ارزی دارم یا natural hedge؟

- افق زمانیام چقدر است؟ (کوتاهمدت ریسک بیشتری دارد)

- آخرین وضعیت ذخایر و نرخ بهره ترکیه را چک کردهام؟

جمعبندی: سرمایهگذاری در ترکیه فرصت است یا تله؟

به ابتدای مطلب بازگردید. مارس ۲۰۲۶، بانک مرکزی ترکیه ۵۵ میلیارد دلار خرج کرد تا لیر آرام بماند. صرافیها ساکت بودند. همه چیز عادی به نظر میرسید.

حالا میدانید پشت این آرامش چیست.

ترکیه نه یک معجزه اقتصادی است، نه یک فاجعه حتمی. ترکیه یک اقتصاد در تعادل ناپایدار است؛ اقتصادی که با نرخ بهره بالا، ذخایر، مقررات و مداخله مداوم، بحران ارزی را «مدیریت» کرده و بخشی از فشار را به آینده منتقل کرده.

لیر واقعی است. اما آزاد نیست.

خلاصه عملی برای سرمایهگذاران

| اگر… | پس… |

| درآمد ارزی دارید | بازار ترکیه میتواند جذاب باشد |

| روی لیر شرط میبندید | ریسک سرمایهگذاری بالاست |

| افق بلندمدت دارید | با احتیاط میشود وارد شد |

| دنبال سود سریع لیرهای هستید | احتمال ضرر ارزی جدی است |

| پوشش ارزی دارید | فرصتهای خوبی وجود دارد |

سه چیزی که باید همیشه رصد کنید:

- ذخایر ارزی: هر ماه گزارش CBRT را بررسی کنید. افت سریع ذخایر اولین سیگنال خطر است.

- نرخ بهره واقعی: نه فقط نرخ رسمی ، نرخ مؤثر بازار را دنبال کنید.

- اخبار سیاسی: در ترکیه، سیاست و اقتصاد جدا نیستند. هر تغییر در تیم اقتصادی دولت میتواند مستقیماً روی آینده لیر اثر بگذارد.