تقریباً همهی مسیرهای ورود به بازار ارزهای دیجیتال، به یک نقطه مشترک ختم میشوند: صرافی کریپتوکارنسی.

فرقی نمیکند معامله گر بخواهد بیتکوین بخرد، تتر نگه دارد، معاملهگری کند یا بعدتر وارد حوزههایی مثل استیکینگ و دیفای شود؛ در اغلب موارد، اولین تعامل واقعی او با بازار از طریق یک صرافی اتفاق میافتد.

در مقالهی قبلی دیدیم که استیبلکوینها چگونه نقش ستون فقرات معاملات کریپتو را بازی میکنند و چرا بدون آنها نقدشوندگی و مدیریت ریسک عملاً دشوار میشود.

اما استیبلکوینها بهتنهایی کافی نیستند. این صرافیها هستند که امکان تبدیل پول سنتی به کریپتو، جابهجایی بین داراییها و دسترسی عملی به بازار را فراهم میکنند. بدون صرافی، ارز دیجیتال بیشتر شبیه یک مفهوم تئوریک است تا یک ابزار مالی قابل استفاده.

نکته مهم اینجاست که صرافی فقط یک «محل خرید و فروش» نیست. انتخاب صرافی، مستقیماً روی امنیت سرمایه، هزینه معاملات، آزادی عمل کاربر و حتی ریسکهای قانونی اثر میگذارد.

به همین دلیل، بسیاری از ضررهای کاربران کریپتو نه بهخاطر نوسان قیمت، بلکه بهدلیل انتخاب نادرست صرافی یا درک اشتباه از نقش آن رخ میدهد.

هدف این مقاله دقیقاً همین است: ایجاد یک تصویر شفاف از اینکه صرافیهای کریپتو چه هستند، چه انواعی دارند، چه تفاوتهایی با هم دارند و کاربر چگونه میتواند با انتخاب آگاهانه، ریسکهای غیرضروری را از مسیر خود حذف کند.

صرافی ارز دیجیتال چیست و چه نقشی در اکوسیستم کریپتو دارد؟

به زبان ساده، صرافی ارز دیجیتال پلتفرمی است که امکان خرید، فروش و تبدیل ارزهای دیجیتال را فراهم میکند. این تبدیل میتواند بین پولهای سنتی و کریپتو باشد، مثل تبدیل دلار یا تومان به بیتکوین، یا بین خود ارزهای دیجیتال، مثل تبدیل تتر به اتریوم.

اما اگر صرافی را فقط بهعنوان یک واسطهی خرید و فروش ببینیم، بخش بزرگی از نقش واقعی آن را نادیده گرفتهایم.

یکی از ابهامهای رایج برای کاربران تازهوارد، تفاوت بین صرافی و کیف پول است. کیف پول برای نگهداری دارایی طراحی شده، در حالی که صرافی برای معامله و دسترسی به بازار استفاده میشود.

در بسیاری از صرافیها، دارایی کاربران بهصورت موقت نگهداری میشود، اما کنترل کلید خصوصی معمولاً در اختیار خود صرافی است، نه کاربر. همین تفاوت ظاهراً ساده، پایهی بسیاری از ریسکهای امنیتی در بازار کریپتو است.

از منظر کلانتر، صرافیها نقش حیاتی در کل اکوسیستم دارند. قیمت ارزهای دیجیتال عملاً در صرافیها شکل میگیرد، نقدشوندگی بازار به حجم معاملات آنها وابسته است و دسترسی کاربران عادی به فناوری بلاکچین بدون صرافیها تقریباً غیرممکن میشود.

اگر بلاکچین را زیرساخت این بازار بدانیم، صرافیها رابطی هستند که این زیرساخت را به دنیای واقعی کاربران متصل میکنند.

انواع صرافیهای کریپتوکارنسی

با گسترش بازار ارزهای دیجیتال، صرافیها هم به یک شکل باقی نماندهاند. تفاوت در میزان تمرکز، نحوه نگهداری دارایی و ساختار فنی باعث شده چند مدل اصلی از صرافیها شکل بگیرد که هرکدام فلسفه و کاربرد متفاوتی دارند.

صرافیهای متمرکز (CEX)

صرافیهای متمرکز شناختهشدهترین و پرکاربردترین نوع صرافی در بازار کریپتو هستند. در این مدل، یک شرکت یا نهاد مشخص مدیریت پلتفرم، تطبیق سفارشها و نگهداری دارایی کاربران را بر عهده دارد.

کاربر با ساخت حساب کاربری وارد صرافی میشود و معمولاً برای استفاده کامل از خدمات، باید مراحل احراز هویت را طی کند.

مزیت اصلی صرافیهای متمرکز، سادگی و کارایی آنهاست. سرعت بالای انجام معاملات، نقدشوندگی مناسب، تنوع بازارها و تجربه کاربری روان باعث شده این صرافیها نقطه شروع بسیاری از کاربران باشند.

در مقابل، بزرگترین ضعف آنها همین تمرکز است. کاربر کنترل مستقیم روی دارایی خود ندارد و در صورت هک شدن، ورشکستگی یا مشکلات قانونی صرافی، ممکن است دسترسی به سرمایهاش محدود یا حتی از بین برود.

صرافیهای غیرمتمرکز (DEX)

صرافیهای غیرمتمرکز با فلسفهای متفاوت شکل گرفتهاند. در این مدل، خبری از نهاد مرکزی نیست و معاملات از طریق قراردادهای هوشمند و بهصورت مستقیم روی بلاکچین انجام میشوند.

کاربر برای استفاده از یک DEX، کیف پول خود را متصل میکند و دارایی در تمام مراحل تحت کنترل خودش باقی میماند.

مزیت اصلی این صرافیها، مالکیت واقعی دارایی و مقاومت در برابر سانسور است. نیازی به احراز هویت وجود ندارد و کاربر وابسته به تصمیم یک شرکت یا نهاد مرکزی نیست.

با این حال، استفاده از DEXها معمولاً پیچیدهتر است، کارمزد شبکه میتواند بالا باشد و ریسکهای فنی مثل باگ در قراردادهای هوشمند هم وجود دارد. به همین دلیل، این نوع صرافیها بیشتر مورد توجه کاربران حرفهایتر قرار میگیرند.

صرافیهای هیبریدی و مدلهای نوظهور

در سالهای اخیر، مدلهایی شکل گرفتهاند که تلاش میکنند مزایای صرافیهای متمرکز و غیرمتمرکز را با هم ترکیب کنند. هدف این صرافیها ارائه تجربه کاربری سادهتر، در کنار کنترل بیشتر دارایی توسط کاربر است.

با وجود جذابیت این ایده، این مدلها هنوز در مرحله رشد قرار دارند و از نظر نقدشوندگی، پذیرش عمومی و پایداری فنی، فاصله قابلتوجهی با صرافیهای بزرگ دارند.

تفاوت صرافیهای کریپتو با صرافیهای سنتی (فارکس و سهام)

اگر کسی با بازارهایی مثل فارکس یا بورس سهام آشنا باشد، در نگاه اول ممکن است صرافیهای کریپتو را نسخهی دیجیتالی همان ساختارها تصور کند.

اما واقعیت این است که تفاوتها عمیقتر از آناند که در ظاهر دیده میشوند و نادیده گرفتن این تفاوتها، منشأ بسیاری از ریسکهای پنهان برای کاربران کریپتو است.

اولین و مهمترین تفاوت، مالکیت دارایی است. در بازار سهام یا فارکس، داراییها همواره از طریق نهادهای مالی رسمی، کارگزاران و سیستمهای ثبت متمرکز نگهداری میشوند و چارچوبهای حقوقی نسبتاً مشخصی از سرمایهگذار حمایت میکند.

در کریپتو، بهویژه زمانی که کاربر دارایی خود را در صرافی نگه میدارد، مالکیت واقعی بهصورت غیرمستقیم است. در عمل، کنترل کلید خصوصی در اختیار صرافی قرار دارد و کاربر فقط یک «ادعای مالکیت» دارد، نه مالکیت کامل.

تفاوت دوم به ساعات معامله برمیگردد. بازارهای سنتی ساعت کاری مشخص، تعطیلات رسمی و وقفههای زمانی دارند. اما بازار کریپتو بیوقفه است؛ ۲۴ ساعته و هفت روز هفته. این ویژگی در ظاهر جذاب است، اما فشار روانی بیشتری ایجاد میکند و احتمال واکنشهای هیجانی، مخصوصاً در زمان اخبار یا ریزشهای ناگهانی، را بالا میبرد.

مسئله بعدی نظارت و رگولاتوری است. بازارهای سنتی زیر نظر نهادهای نظارتی قدرتمند فعالیت میکنند و تخلفات، حداقل در تئوری، قابل پیگیری حقوقی هستند.

در کریپتو، وضعیت رگولاتوری بین کشورها متفاوت و در بسیاری موارد مبهم است. همین خلأ نظارتی باعث میشود مسئولیت حفاظت از سرمایه، بیش از هر بازار دیگری، بر دوش خود کاربر باشد.

مجموع این عوامل توضیح میدهد که چرا ریسک کاربر در بازار کریپتو بالاتر است؛ نه الزاماً بهخاطر نوسان قیمت، بلکه بهدلیل ساختار متفاوت مالکیت، نظارت و مسئولیت.

صرافی متمرکز یا غیرمتمرکز؛ کدام برای چه کسی مناسب است؟

یکی از اشتباهات رایج در آموزش کریپتو، ارائه توصیههای مطلق است؛ اینکه مثلاً «صرافی غیرمتمرکز همیشه بهتر است» یا «صرافی متمرکز خطرناک است». واقعیت این است که انتخاب بین CEX و DEX به نوع کاربر و هدف او بستگی دارد، نه به یک نسخهی واحد برای همه.

برای کاربران مبتدی، صرافیهای متمرکز معمولاً نقطه شروع منطقیتری هستند. رابط کاربری ساده، امکان واریز پول سنتی، پشتیبانی و نقدشوندگی بالا باعث میشود مسیر یادگیری هموارتر باشد. در این مرحله، ریسک اصلی نه ساختار صرافی، بلکه ناآگاهی کاربر است.

معاملهگران فعال که روزانه خرید و فروش میکنند، اغلب به عمق بازار، سرعت اجرا و ابزارهای معاملاتی نیاز دارند؛ ویژگیهایی که هنوز هم در صرافیهای متمرکز پررنگتر است.

در مقابل، سرمایهگذاران بلندمدت که قصد نگهداری دارایی برای ماهها یا سالها را دارند، معمولاً بعد از خرید، دارایی را از صرافی خارج میکنند و به کیف پول شخصی منتقل میکنند تا ریسک نگهداری کاهش یابد.

کاربران حرفهایتر و فعالان دیفای، بهتدریج به سمت صرافیهای غیرمتمرکز جذب میشوند. در این فضا، کنترل دارایی در اختیار خود کاربر است و تعامل مستقیم با بلاکچین اتفاق میافتد. اما این آزادی، هزینه دارد: پیچیدگی بیشتر، مسئولیت کامل اشتباهات و نبود پشتیبانی سنتی.

بنابراین، مسئله «کدام بهتر است؟» نیست؛ مسئله این است که در کدام مرحله از مسیر کریپتو قرار داریم و چه ریسکی را آگاهانه میپذیریم.

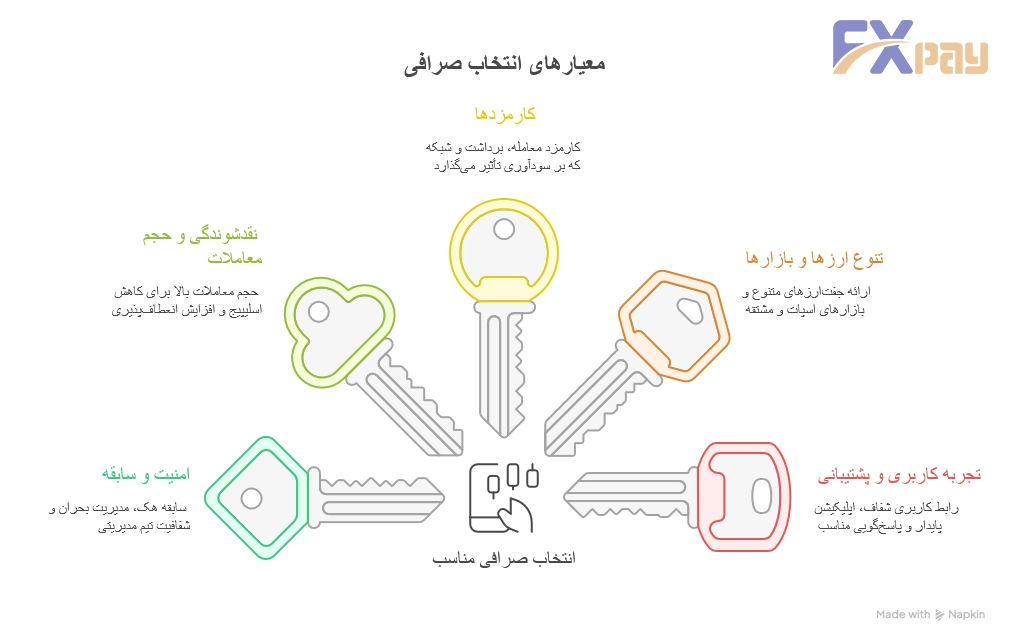

معیارهای کلیدی برای انتخاب یک صرافی مناسب

پس از شناخت انواع صرافیها، نوبت به سؤال عملیتر میرسد: یک صرافی خوب را چطور باید انتخاب کرد؟ پاسخ این سؤال در نگاه به چند معیار کلیدی نهفته است، نه در تبلیغات یا شهرت ظاهری.

مهمترین معیار، امنیت و سابقه صرافی است. سابقه هک، نحوه برخورد صرافی با بحرانها، شفافیت تیم مدیریتی و ساختار حقوقی شرکت، همه نشانههایی هستند که سطح ریسک را مشخص میکنند. صرافیای که در گذشته بحران را شفاف مدیریت کرده، معمولاً قابلاعتمادتر از صرافیای است که سابقهاش پر از ابهام است.

عامل بعدی نقدشوندگی و حجم معاملات است. در صرافیهایی با حجم پایین، اختلاف قیمت خرید و فروش بیشتر میشود و کاربر با پدیدهای به نام اسلیپیج مواجه میشود؛ یعنی معامله با قیمتی بدتر از انتظار. برای معاملهگر، نقدشوندگی بالا فقط یک مزیت نیست، بلکه یک ضرورت است.

کارمزدها هم اغلب دستکم گرفته میشوند. کارمزد معامله، برداشت و حتی کارمزد شبکه میتواند در مجموع، سودآوری را بهطور جدی تحت تأثیر قرار دهد. برخی صرافیها کارمزد ظاهراً پایین دارند، اما هزینههای پنهان در برداشت یا تبدیل ارزها جبرانش میکند.

تنوع ارزها و بازارها نیز اهمیت دارد. صرافیای که فقط چند جفتارز محدود ارائه میدهد، دست کاربر را در آینده میبندد. وجود بازار اسپات، قراردادهای مشتقه یا جفتارزهای مبتنی بر استیبلکوین، انعطافپذیری بیشتری ایجاد میکند.

در نهایت، تجربه کاربری و پشتیبانی موضوعی است که معمولاً بعد از بروز مشکل جدی گرفته میشود. رابط کاربری شفاف، اپلیکیشن پایدار و پاسخگویی مناسب، در شرایط بحرانی تفاوت بزرگی ایجاد میکنند.

امنیت در صرافیهای کریپتو؛ بزرگترین دغدغه کاربر

اگر از کاربران کریپتو بپرسیم بزرگترین ترسشان چیست، پاسخ در اغلب موارد «نوسان قیمت» نیست؛ از دست رفتن دارایی است.

امنیت، نقطهای است که کریپتو را همزمان جذاب و ترسناک میکند. جذاب، چون مالکیت بدون واسطه را وعده میدهد؛ و ترسناک، چون در صورت اشتباه، راه بازگشت سادهای وجود ندارد.

صرافیها بهطور طبیعی هدف اصلی هکرها هستند، چون محل تجمع حجم عظیمی از داراییاند. یک حمله موفق به صرافی میتواند در چند دقیقه، میلیونها یا حتی میلیاردها دلار سرمایه را جابهجا کند.

برخلاف هک یک کیف پول شخصی که مقیاس محدودی دارد، هک صرافی اثر سیستمی و گسترده دارد و میتواند کل بازار را تحت تأثیر قرار دهد.

در اینجا باید بین دو نوع ریسک تفاوت قائل شد: ریسک سیستمی و ریسک کاربری.

ریسک سیستمی مربوط به خود صرافی است؛ زیرساخت فنی، نحوه نگهداری داراییها، مدیریت کلیدهای خصوصی و واکنش به بحرانها. این همان جایی است که کاربر کنترل مستقیمی ندارد و ناچار به اعتماد است.

در مقابل، ریسک کاربری به رفتار خود فرد برمیگردد؛ از رمز عبور ضعیف گرفته تا کلیک روی لینک جعلی یا بیدقتی در برداشتها.

نکته مهم این است که بسیاری از ضررهای امنیتی در کریپتو، نه بهدلیل هک پیچیده، بلکه بهخاطر اشتباهات ساده انسانی رخ میدهند. به همین دلیل، امنیت در کریپتو فقط یک ویژگی فنی نیست؛ یک مهارت است.

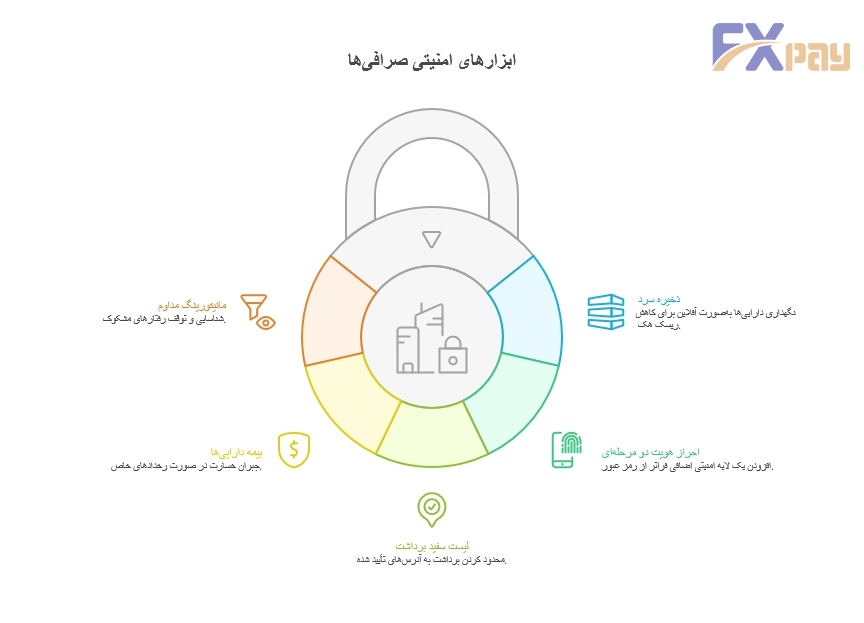

ابزارها و روشهای امنیتی صرافیها

صرافیهای معتبر برای کاهش ریسک سیستمی، مجموعهای از ابزارها و رویههای امنیتی را بهکار میگیرند. شناخت این ابزارها به کاربر کمک میکند بفهمد چه بخشی از امنیت بر عهده صرافی است و چه انتظاری میتوان واقعبینانه داشت.

یکی از مهمترین روشها، ذخیره سرد (Cold Storage) است. در این مدل، بخش عمده دارایی کاربران بهصورت آفلاین و جدا از اینترنت نگهداری میشود. این کار احتمال دسترسی هکرها را بهشدت کاهش میدهد، حتی اگر بخش آنلاین صرافی دچار مشکل شود.

ابزار رایج دیگر، احراز هویت دو مرحلهای (2FA) است که یک لایه محافظتی اضافه فراتر از رمز عبور ایجاد میکند. در این حالت، حتی اگر رمز عبور لو برود، ورود بدون دسترسی به عامل دوم (مثل اپلیکیشن احراز هویت) دشوار میشود.

برخی صرافیها امکان لیست سفید برداشت را ارائه میدهند؛ یعنی کاربر فقط میتواند به آدرسهایی برداشت کند که از قبل تأیید شدهاند. این ویژگی در برابر بسیاری از حملات فیشینگ و نفوذ حساب بسیار مؤثر است.

در صرافیهای بزرگتر، گاهی بیمه داراییها هم وجود دارد؛ صندوقهایی که برای جبران خسارت در صورت رخدادهای خاص استفاده میشوند. البته این بیمهها معمولاً همه سناریوها را پوشش نمیدهند و نباید بهعنوان تضمین مطلق در نظر گرفته شوند.

در کنار اینها، مانیتورینگ مداوم تراکنشها و شناسایی رفتارهای مشکوک، بخش پنهان اما حیاتی امنیت صرافیهاست. بسیاری از حملات قبل از تکمیل، از همین طریق شناسایی و متوقف میشوند.

مسئولیت امنیت؛ سهم کاربر چقدر است؟

با وجود تمام ابزارهای امنیتی، یک واقعیت غیرقابل انکار باقی میماند: ضعیفترین حلقه امنیت، اغلب خود کاربر است. هیچ صرافیای، حتی امنترین آنها، نمیتواند از اشتباهات ابتدایی کاربران جلوگیری کند.

اولین خط دفاع، رمز عبور قوی و منحصربهفرد است. استفاده از رمزهای تکراری یا ساده، عملاً در را به روی مهاجم باز میگذارد.

اما امنیت فقط به رمز عبور ختم نمیشود. ایمیل متصل به حساب صرافی، دستگاههایی که با آن وارد حساب میشویم و حتی شبکه اینترنت مورد استفاده، همگی بخشی از زنجیره امنیت هستند.

یکی از شایعترین روشهای سرقت دارایی، فیشینگ است؛ لینکها و پیامهایی که کاملاً شبیه وبسایت یا ایمیل رسمی صرافی طراحی شدهاند. کاربر با یک کلیک اشتباه، اطلاعات ورود خود را تقدیم مهاجم میکند. این نوع حمله نه به مهارت فنی بالا نیاز دارد و نه به نفوذ پیچیده؛ فقط به بیدقتی.

به همین دلیل است که گفته میشود «امنترین صرافی هم بدون کاربر آگاه، ناامن است». در کریپتو، آزادی و مسئولیت دو روی یک سکهاند. هرچه کنترل بیشتری در اختیار کاربر قرار میگیرد، سهم او در حفظ امنیت هم بیشتر میشود.

نگهداری دارایی در صرافی یا کیف پول؟

یکی از جملههایی که تقریباً هر کاربر کریپتو دیر یا زود با آن روبهرو میشود این است:

«Not your keys, not your coins».

این جمله ساده، یک مفهوم عمیق را منتقل میکند: تا زمانی که کلید خصوصی دارایی در اختیار شما نیست، مالکیت شما کامل نیست؛ حتی اگر موجودی حساب عدد بزرگی را نشان دهد.

وقتی دارایی در صرافی نگهداری میشود، کنترل واقعی آن در دست صرافی است. کاربر فقط اجازه برداشت دارد، نه مالکیت مستقیم روی بلاکچین. این موضوع بهخودیخود بد یا خطرناک نیست، اما باید آگاهانه انتخاب شود.

نگهداری دارایی در صرافی معمولاً زمانی منطقی است که کاربر قصد معامله فعال دارد، به نقدشوندگی سریع نیاز دارد یا سرمایهاش در کوتاهمدت درگیر خرید و فروش است. در این حالت، انتقال مداوم بین کیف پول و صرافی هم هزینهبر است و هم ریسک عملیاتی دارد.

اما هرچه افق سرمایهگذاری بلندمدتتر میشود، انتقال دارایی به کیف پول شخصی اهمیت بیشتری پیدا میکند. برای داراییهایی که قرار است ماهها یا سالها نگهداری شوند، ریسک صرافی—اعم از هک، مسدود شدن حساب یا مشکلات قانونی معمولاً از راحتی استفاده بیشتر است.

در این نقطه، کاربر از فاز «معاملهگر» وارد فاز «مدیریت دارایی» میشود. و دقیقاً همینجاست که مسیر ذهنی به مقاله بعدی باز میشود:

وقتی دارایی را شناختیم، خریدیم و درست نگهداری کردیم، سؤال بعدی طبیعی است: چطور میتوان از این دارایی، بدون فروش آن، درآمد ساخت؟

این همان جایی است که مفهوم استیکینگ وارد میشود.

ریسکهای قانونی و تحریمها در استفاده از صرافیها

برخلاف تصور بسیاری از کاربران، ریسک صرافی فقط فنی یا امنیتی نیست؛ ریسک قانونی در بسیاری از موارد تعیینکنندهتر است. صرافیها در کشورهای مختلف، تحت قوانین متفاوتی فعالیت میکنند و این تفاوت رگولاتوری مستقیماً روی کاربران اثر میگذارد.

در برخی کشورها، فعالیت صرافیها شفاف، ثبتشده و تحت نظارت است. در مقابل، در برخی مناطق، قوانین مبهم یا در حال تغییر هستند. همین عدم قطعیت باعث میشود که صرافیها گاهی ناچار به محدود کردن خدمات، مسدودسازی حسابها یا تغییر ناگهانی سیاستهای خود شوند.

برای کاربران کشورهای تحت تحریم، این ریسک جدیتر است. حتی صرافیهایی که سالها بدون مشکل خدمات ارائه دادهاند، ممکن است تحت فشارهای بینالمللی، حسابها را مسدود یا برداشتها را محدود کنند. در این شرایط، داراییای که در کیف پول شخصی امن است، در صرافی میتواند عملاً غیرقابل دسترس شود.

به همین دلیل، انتخاب صرافی نباید فقط بر اساس امکانات معاملاتی یا کارمزد باشد. شناخت محل ثبت صرافی، قوانین حاکم بر آن و سیاستهایش نسبت به کاربران خارجی، بخشی از مدیریت ریسک است؛ نه یک جزئیات حاشیهای.

اشتباهات رایج کاربران در انتخاب و استفاده از صرافیها

بخش بزرگی از ضررهای کاربران در کریپتو، نه بهخاطر پیچیدگی بازار، بلکه بهدلیل اشتباهات تکراری و قابل پیشگیری است. یکی از رایجترین این اشتباهات، انتخاب صرافی صرفاً بر اساس کارمزد پایین است.

کارمزدی که روی کاغذ جذاب به نظر میرسد، اگر با امنیت پایین، نقدشوندگی ضعیف یا ریسک قانونی همراه باشد، در عمل هزینهای بسیار سنگینتر تحمیل میکند.

اشتباه رایج دیگر، اعتماد کورکورانه به تبلیغات و توصیههای شبکههای اجتماعی است. بسیاری از کاربران بدون بررسی مستقل، صرفاً بهدلیل شهرت یا توصیه یک اینفلوئنسر، سرمایه خود را وارد یک پلتفرم میکنند؛ بدون اینکه ساختار، سابقه یا ریسکهای آن را بشناسند.

نگهداری کل سرمایه در یک صرافی نیز ریسکی است که اغلب نادیده گرفته میشود. حتی صرافیهای بزرگ هم مصون از خطا، هک یا فشارهای قانونی نیستند. تنوعبخشی در محل نگهداری دارایی، همانقدر مهم است که تنوعبخشی در خود سرمایهگذاری.

و در نهایت، شاید خطرناکترین اشتباه، نادیده گرفتن آموزش امنیت باشد. بسیاری از کاربران تصور میکنند امنیت مسئولیت صرافی است، در حالی که همانطور که دیدیم، بخش بزرگی از امنیت به رفتار خود کاربر وابسته است. این بیتوجهی، دقیقاً همان جایی است که اغلب فاجعهها از آن شروع میشوند.

در پایان: صرافی ابزار است، نه محل سرمایهگذاری

در مسیر ورود به دنیای کریپتو، صرافیها نقش دروازه را دارند؛ نقطه ورود، محل تبدیل و ابزار انجام معامله. اما صرافی مقصد نهایی نیست. هرچه کاربر حرفهایتر میشود، نگاه او به صرافی هم ابزاریتر میشود.

انتخاب آگاهانه صرافی، شناخت محدودیتها، مدیریت ریسک امنیتی و قانونی، و تصمیم درست درباره محل نگهداری دارایی، همگی به یک نتیجه مشترک میرسند:

کاهش ریسک، قبل از افزایش بازده.

در نهایت، وقتی کاربر دارایی را شناخت، صرافی مناسب را انتخاب کرد و نگهداری امن را یاد گرفت، سؤال بعدی کاملاً طبیعی است:

حالا با این دارایی چه کار میتوان کرد؟

اینجاست که وارد مرحله بعدی میشویم:

«وقتی دارایی را شناختیم و نگهداری کردیم، حالا میتوانیم از آن درآمد بسازیم.»

و این دقیقاً نقطه شروع مقاله بعدی است: