قراردادهای مشتقه، همانطور که از نامشان پیداست، ابزارهایی هستند که ارزششان از دارایی دیگری «مشتق» میشود. این دارایی پایه میتواند هر چیزی باشد: از طلا و نفت گرفته تا ارزهای خارجی، شاخصهای بورسی یا حتی اوراق بدهی.

اهمیت این قراردادها در بازارهای مالی از آنجاست که به معاملهگران و شرکتها اجازه میدهند بدون نیاز به جابهجایی فیزیکی دارایی، روی تغییرات قیمت آن معامله کنند.

این ابزار دو نقش عمده دارند:

نخست پوشش ریسک (Hedging) که در آن تولیدکنندگان، واردکنندگان یا سرمایهگذاران از قراردادهای مشتقه برای محافظت در برابر تغییرات پیشبینینشده قیمت استفاده میکنند.

دوم سفتهبازی (Speculation) که در آن معاملهگران به امید کسب سود از نوسانات قیمتی، وارد موقعیتهای خرید یا فروش میشوند.

در مقالهی پیشین، با مفهوم نقدشوندگی، عمق بازار و نقش بازیگران مختلف آشنا شدیم؛ دیدیم که چگونه حجم سفارشها، سرعت پر شدن معاملات و حضور انواع معاملهگران، بر پایداری قیمتها و کارایی بازار تأثیر میگذارد. یکی از ابزارهای مهمی که این بازیگران برای مدیریت نقدینگی، پوشش ریسک یا حتی ایجاد فرصتهای سودآوری استفاده میکنند، قراردادهای مشتقه است.

مشتقهها نهتنها بر بستر نقدشوندهترین بازارها مانند فارکس، کالا و شاخصها معامله میشوند، بلکه خودشان میتوانند با جابهجایی حجم و سفارشهای بزرگ، عمق بازار را تقویت یا تضعیف کنند. در ادامه، به بررسی دقیقتر دو نوع رایج این ابزارها، یعنی قراردادهای آتی و CFD، و تفاوتهای کاربردی آنها میپردازیم.

قراردادهای مشتقه (Derivatives) — مفهوم کلی

در مفهوم کلی، قرارداد مشتقه توافقی است که بر اساس آن، طرفین متعهد میشوند در آینده، بر مبنای قیمت یک دارایی پایه، تبادل انجام دهند. ویژگی کلیدی این قراردادها این است که خودشان ارزش مستقل ندارند، بلکه قیمتشان از تغییرات دارایی پایه پیروی میکند.

مکانیسم کار: فرض کنید شما میخواهید روی قیمت آینده نفت معامله کنید؛ با یک قرارداد مشتقه، میتوانید بدون ذخیره یا حمل یک قطره نفت، تنها بر اساس پیشبینیهای قیمتی سود یا زیان کنید.

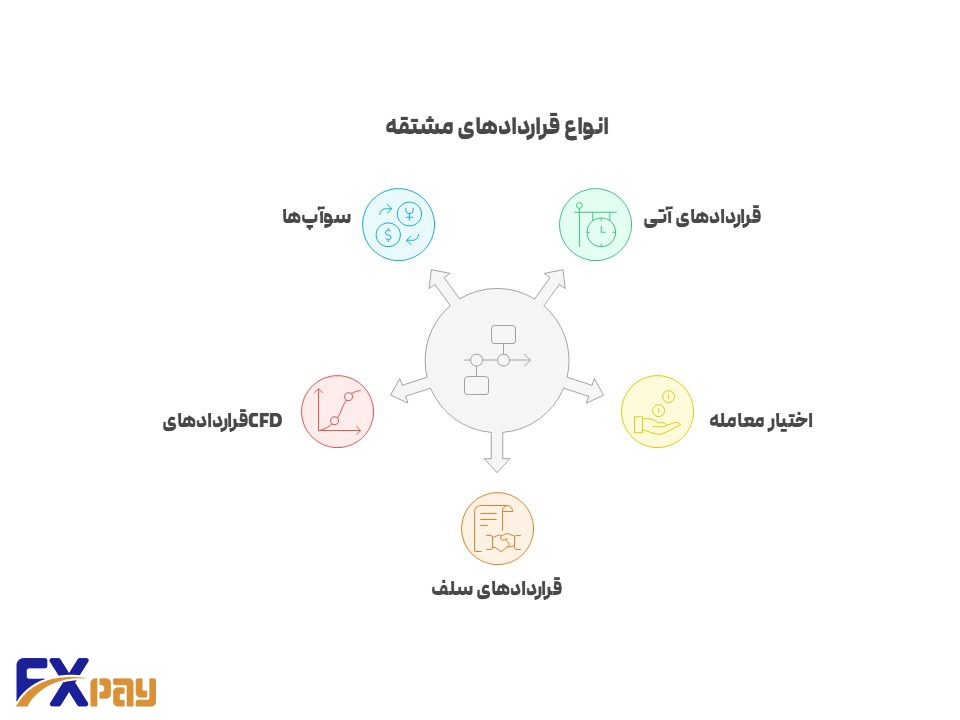

انواع اصلی قراردادهای مشتقه عبارتند از:

- قراردادهای آتی (Futures): قراردادهایی استاندارد که در بازارهای رسمی معامله میشوند و الزام به تحویل در تاریخ مشخص دارند.

- اختیار معامله (Options): قراردادی که به خریدار حق (نه الزام) خرید یا فروش دارایی را در قیمتی معین و تاریخی مشخص میدهد.

- قراردادهای سلف (Forwards): مشابه آتی ولی بهصورت توافق خصوصی و خارج از بورس (OTC) بین دو طرف انجام میشود.

- قراردادهای CFD (Contracts for Difference): توافق بر مبنای مابهالتفاوت قیمت ورود و خروج، بدون تحویل واقعی دارایی.

- سوآپها (Swaps): قراردادهایی برای مبادله جریانهای نقدی یا تعهدات — مثل تبادل نرخ بهره یا ارز — بین دو طرف.

قراردادهای آتی (Futures Contracts)

ساختار قرارداد آتی:

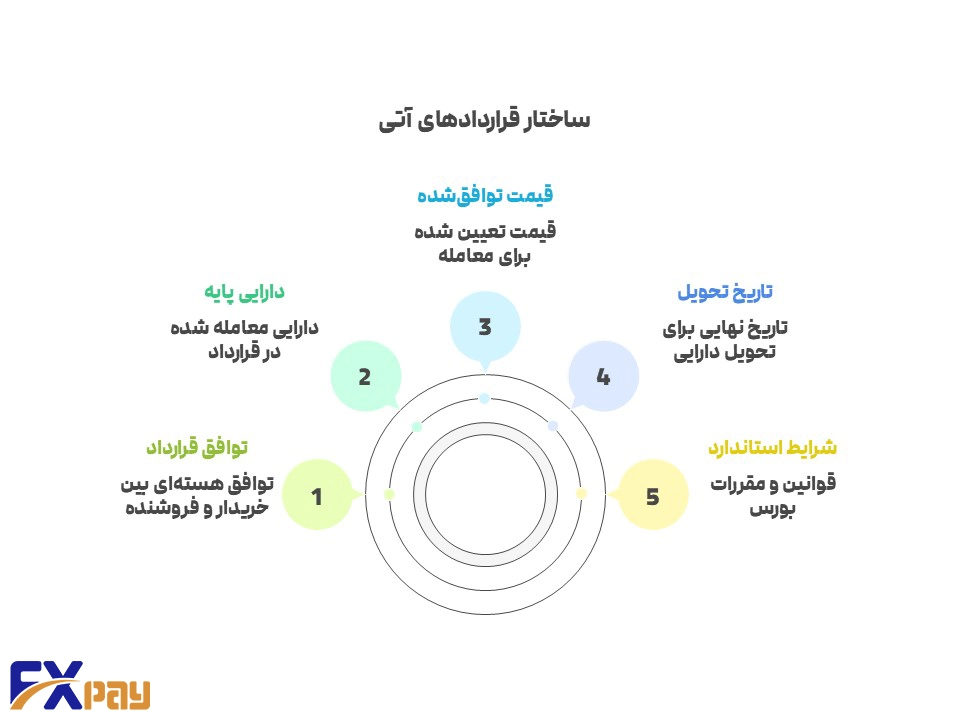

قرارداد آتی توافقی است استاندارد شده که خریدار و فروشنده را ملزم میکند مقدار مشخصی از یک دارایی پایه را در یک تاریخ معین آینده، با قیمتی توافقشده معامله کنند. نکته مهم این است که این قراردادها در بورسهای رسمی آتی معامله میشوند و شرایطشان (مثل اندازه قرارداد، کیفیت کالا، تاریخ تحویل) از قبل مشخص و استاندارد است.

ویژگیهای کلیدی قراردادهای آتی:

- استاندارد بودن: اندازه قرارداد، کیفیت کالا، و تاریخ تحویل توسط بورس مشخص میشود.

- تاریخ سررسید: هر قرارداد یک ماه یا دوره مشخص دارد و در سررسید، یا تحویل فیزیکی انجام میشود یا تسویه نقدی.

- بورسهای آتی: مثل Chicago Mercantile Exchange (CME)، Intercontinental Exchange (ICE)، یا بورس کالای ایران برای آتی زعفران و طلا.

- نیاز به مارجین: برای ورود به معامله، یک درصدی از ارزش کل قرارداد بهعنوان وجه تضمین گذاشته میشود و بهصورت روزانه تسویه میگردد.

کاربردها قراردادهای آتی:

- پوشش ریسک: مثلاً یک معدن طلا با فروش آتی طلا از کاهش قیمت پیشگیری میکند

- نوسانگیری (Speculation): معاملهگر از پیشبینی جهت حرکت قیمت سود میبرد؛ افزایش قیمت – موقعیت خرید (Long)، کاهش قیمت – موقعیت فروش (Short)

فرض کنید قرارداد آتی طلا برای تحویل در ۳ ماه آینده با قیمت هر اونس ۱۹۵۰ دلار معامله میشود.

- اگر پیشبینی کنید قیمت در آینده بیشتر خواهد شد، موقعیت خرید میگیرید. اگر در پایان قرارداد قیمت به ۲۰۰۰ دلار برسد، سود شما تفاوت بین قیمت خرید و قیمت بازار است

- بالعکس اگر قیمت به ۱۹۰۰ دلار برسد، زیان خواهید داشت

قراردادهای CFD )Contracts for Difference)

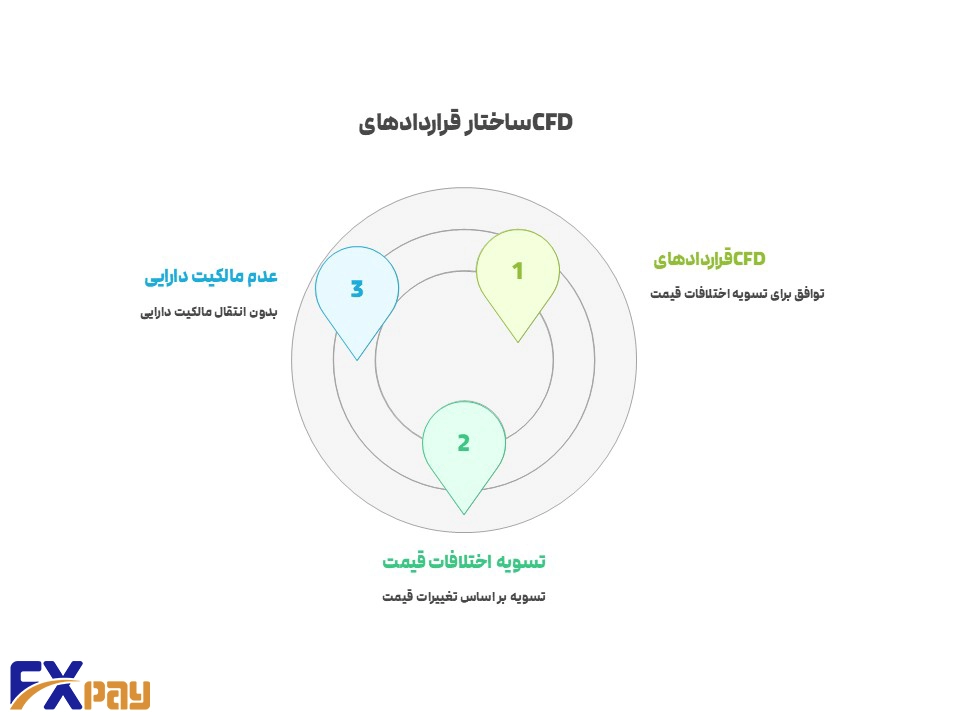

CFD یا «قرارداد مابهالتفاوت»، قراردادی است که در آن دو طرف توافق میکنند اختلاف بین قیمت باز شدن و بسته شدن موقعیت را با یکدیگر تسویه کنند. در این نوع قرارداد مالکیت فیزیکی دارایی پایه اتفاق نمیافتد، بلکه صرفاً روی تغییرات قیمت معامله میشود.

نحوه محاسبه سود/زیان :

- اگر CFD شاخص S&P 500 را در ۴۵۰۰ واحد بخرید و در ۴۵۵۰ ببندید، سود شما برابر با اختلاف ۵۰ واحد ضربدر اندازه قرارداد است

- اگر قیمت به ۴۴۹۰ برسد، زیان ۱۰ واحدی ضربدر اندازه قرارداد خواهید داشت

- مزایا:

- معامله بر اساس مابهالتفاوت قیمت بدون نیاز به مالکیت یا تحویل دارایی

- امکان استفاده از لوریج بالا برای افزایش حجم معامله با سرمایه کمتر

- قابلیت معاملات دوطرفه (هم خرید و هم فروش)

- دسترسی به طیف وسیعی از داراییها (سهام، شاخصها، کالاها، ارزها)

معایب و ریسکها:

- ریسک لوریج: زیان میتواند بهسرعت از سرمایه اولیه فراتر رود

- هزینههای پنهان مانند اسپرد و نرخ تأمین مالی شبانه

- محدودیتهای قانونی در برخی کشورها (مثل آمریکا)

به عنوان مثال فرض کنید EUR/USD را در نرخ ۱.۱۰۰۰ خریداری میکنید و با حجم ۱ لات (۱۰۰,۰۰۰ یورو) وارد معامله میشوید.

- اگر نرخ به ۱.۱۰۵۰ برسد، سود شما ۵۰ پیپ است که معادل ۵۰۰ دلار میشود

- اگر نرخ به ۱.۰۹۵۰ برسد، زیان شما نیز ۵۰۰ دلار خواهد بود

مقایسه آتی و CFD — تفاوتهای کلیدی

ویژگی | قرارداد آتی (Futures) | قرارداد CFD |

مالکیت دارایی | معمولاً منجر به تحویل فیزیکی یا تسویه نقدی در سررسید؛ مالکیت مستقیم یا شبهمالکیت بر دارایی پایه | هیچگونه مالکیتی بر دارایی پایه ایجاد نمیشود، فقط مابهالتفاوت قیمت تسویه میشود |

استاندارد بودن | شرایط (اندازه قرارداد، کیفیت، تاریخ تحویل) از پیش توسط بورس مشخص و ثابت است | بهطور کامل انعطافپذیر؛ حجم، دارایی پایه و تاریخ بستن معامله به انتخاب معاملهگر است |

تاریخ سررسید | دارای تاریخ انقضا مشخص؛ الزام به خروج یا تحویل در سررسید | بدون تاریخ انقضا؛ پوزیشن میتواند تا هر زمان که شرایط مارجین و هزینهها اجازه دهد باز بماند |

نیاز به مارجین | مارجین مبتنی بر درصدی از ارزش قرارداد، تسویه روزانه سود/زیان (Mark-to-Market) | مارجین به انتخاب کارگزار و لوریج، تسویه در زمان بستن معامله |

هزینهها | کارمزد معاملاتی و هزینههای بورس؛ معمولاً بدون نرخ تأمین مالی برای نگهداری تا سررسید | اسپرد خرید/فروش + کمیسیون (در برخی بروکرها) + نرخ تأمین مالی شبانه (Swap) |

در کل میتوان گفت :

- قراردادهای آتی بیشتر مناسب پوشش ریسک بلندمدت یا معاملهگران بزرگ سازمانی است

- قرار دادهای CFD برای معاملات کوتاهمدت، انعطاف بالا و لوریج بیشتر طراحی شده، اما هزینه نگهداری طولانیمدت در آن زیاد میشود

کاربردهای عملی در استراتژیهای معاملاتی

۱. پوشش ریسک (Hedging) با آتی و CFD

- با آتی: کشاورزی که گندم میکارد میتواند با فروش آتی گندم، قیمت محصول آینده خود را از قبل تثبیت کند

- با CFD: سهامدار یک شرکت خودروسازی میتواند با گرفتن پوزیشن فروش CFD روی شاخص صنعت خودرو، کاهش احتمالی ارزش سبد سهامش را جبران کند

۲. سفتهبازی و نوسانگیری کوتاهمدت

- CFD انعطاف و لوریج بیشتری برای تریدر روزانه فراهم میکند؛ مثلاً معاملهگر میتواند با حجم چندبرابری سرمایه روی نوسان ۳۰ پیپی جفتارز EUR/USD تمرکز کند

- آتی بیشتر برای تریدرهایی مناسب است که نوسانات هفتگی یا ماهانه را هدف میگیرند، مثل آتی نفت برنت در CME

۳. استفاده ترکیبی (Hybrid Strategy)

- معاملهگر میتواند از آتی بهعنوان ابزار اصلی پوشش ریسک استفاده کند (مثلاً لانگ آتی طلا برای محافظت از تورم) و همزمان با CFD روی اصلاحات کوتاهمدت قیمت معامله کند تا بهرهوری سرمایه افزایش یابد

- شرکتهای بزرگ بعضاً از CFD برای پوشش سریع تغییرات کوچک بازار استفاده میکنند تا قبل از تسویه کامل قرارداد آتی، نوسانات را مدیریت کنند

مزایا و معایب هر ابزار معاملاتی

۱. قراردادهای آتی (Futures)

مزایا:

- شفافیت: معاملات در بورسهای رسمی با نظارت بالا

- استانداردسازی: شرایط یکسان برای همه قراردادها، کاهش ابهام

- قدرت پوشش ریسک: ابزار اصلی تولیدکنندگان، صادرکنندگان و واردکنندگان

- نقدشوندگی بالا در داراییها و سررسیدهای محبوب

معایب:

- الزام در سررسید: باید تا تاریخ مشخص معامله را تسویه یا تحویل کنید

- اندازه قرارداد ثابت: ممکن است برای سرمایهگذاران خرد مناسب نباشد

- نیاز به سرمایه اولیه قابلتوجه (حتی با مارجین، ارزش قرارداد بالا است)

- ریسک مارجین کال در نوسانات شدید

۲. قراردادهای CFD

مزایا:

- انعطافپذیری بالا: بدون تاریخ انقضا؛ امکان انتخاب حجم کوچک

- امکان معاملات دوطرفه (خرید و فروش) تقریباً روی هر دارایی جهانی

- لوریج بالا: قابلیت استفاده از سرمایه کمتر برای معامله بزرگتر

- هزینه ورود پایین نسبت به آتی

معایب:

- ریسک لوریج: زیان میتواند از اصل سرمایه فراتر رود

- هزینه تأمین مالی شبانه (Swap) برای معاملات طولانیمدت

- نبود مالکیت واقعی دارایی پایه (عدم حقوقی مثل سود سهام واقعی، مگر قرارداد خاص)

- وابستگی به اعتبار کارگزار: چون در بازار OTC معامله میشود، ریسک اعتبار بروکر وجود دارد

ملاحظات قانونی و نظارتی

۱. حوزههای جغرافیایی و محدودیتها:

- آتی (Futures):

- در اکثر کشورها (آمریکا، اروپا، آسیای پیشرفته) تحت نظارت سازمانهای رسمی مثل CFTC یا ESMA مجاز است

- در کشورهای محدود با بورس رسمی (مثل ایران) فقط برخی کالاها یا ارزها در قالب آتی معامله میشوند

- CFD:

- در اتحادیه اروپا مشمول محدودیتهای لوریج حداکثر توسط ESMA (مثلاً ۱:۳۰ برای فارکس)

- در آمریکا CFD بهطور کامل برای معاملهگران خرد ممنوع است

- در استرالیا، بریتانیا و اکثر آسیا-اقیانوسیه با شرایط نظارتی خاص مجاز است

۲. ریسک مقرراتی برای معاملهگران:

- تغییر ناگهانی قوانین میتواند دسترسی به ابزار یا لوریج را محدود کند (مانند کاهش لوریج بروکرهای اروپایی در ۲۰۱۸)

- در بازارهای OTC مثل CFD، تغییر مجوز یا ورشکستگی کارگزار میتواند منجر به از دست رفتن سرمایه شود

- قوانین ضدسفتهبازی یا محدودیتهای موقت (مثل محدودیت فروش استقراضی در بحرانها) میتواند بر استراتژیها اثر بگذارد

دیدگاه کلی برای معاملهگران

انتخاب بین قرارداد آتی و CFD بیشتر از اینکه یک تصمیم تئوریک باشد، یک انتخاب استراتژیک بر پایهی هدف، افق زمانی، و ریسکپذیری معاملهگر است.

اگر هدف شما پوشش ریسک بلندمدت یا مدیریت موجودی فیزیکی باشد (مثل یک صادرکننده نفت که میخواهد قیمت صادرات سه ماه بعدش را تثبیت کند)، قرارداد آتی ابزاری کلاسیک، شفاف و تحتنظارت است. این قراردادها بهترین گزینه برای کسانی هستند که با حجمهای بزرگ کار میکنند و میتوانند الزامات سرمایه و مارجین را برآورده کنند.

اگر هدف شما نوسانگیری کوتاهمدت یا انعطاف حداکثری در حجم و زمان باشد (مثل یک تریدر بینالمللی که روی شاخص S&P 500 یا جفتارز EUR/USD کار میکند)، CFD بهخاطر نداشتن تاریخ انقضا، امکان شروع با حجم کوچک، و تنوع داراییها، یک ابزار سریع و چندمنظوره است. البته این مزیتها به قیمت ریسک بالاتر لوریج و هزینههای شبانه تمام میشود.

نقشه ذهنی انتخاب ابزار:

سناریو | انتخاب مناسبتر | دلیل |

پوشش ریسک تولید یا واردات کالا | آتی | استاندارد و مورد قبول بورسهای کالایی |

سرمایهگذاری میانمدت یا بلندمدت با دیدگاه بنیادی | آتی | تسویه رسمی و عدم هزینه تأمین مالی روزانه |

معاملات روزانه و میانروزی (Day/Intraday) | CFD | انعطاف حجم و سرعت اجرای بالا |

آزمایش استراتژی با سرمایه کم | CFD | امکان شروع با حجم کوچک و لوریج |

توصیه نهایی:

برای انتخاب ابزاری که بهترین کارایی را در معاملات شما داشته باشد:

- دانش بنیادی (تحلیل فاندامنتال) را با فهم عمیق از ساختار هر قرارداد ترکیب کنید.

- مهارت کار با پلتفرم (مثل MetaTrader 5 یا بسترهای بورس آتی) را در حد اجرای بینقص سفارشها و مدیریت ریسک تقویت کنید.

- قبل از استفاده واقعی، استراتژی خود را در حساب دمو یا با سرمایه کوچک تست کنید تا هم به پلتفرم مسلط شوید و هم از اشتباهات اولیه جلوگیری کنید.